PER bancaire ou PER assurance : lequel choisir ?

4 min. de lecture

Si vous l’ignoriez encore, ce n’est plus le cas maintenant ! Il existe en effet non pas un, mais deux supports de souscription en PER !

Le premier est un PER dit assurance, il peut être souscrit sous la forme d’un contrat d’assurance.

Le second est un PER dit bancaire, il peut être souscrit sous la forme d’un compte-titres.

Même si leur fonctionnement est sensiblement similaire, il existe entre eux quelques points divergents !

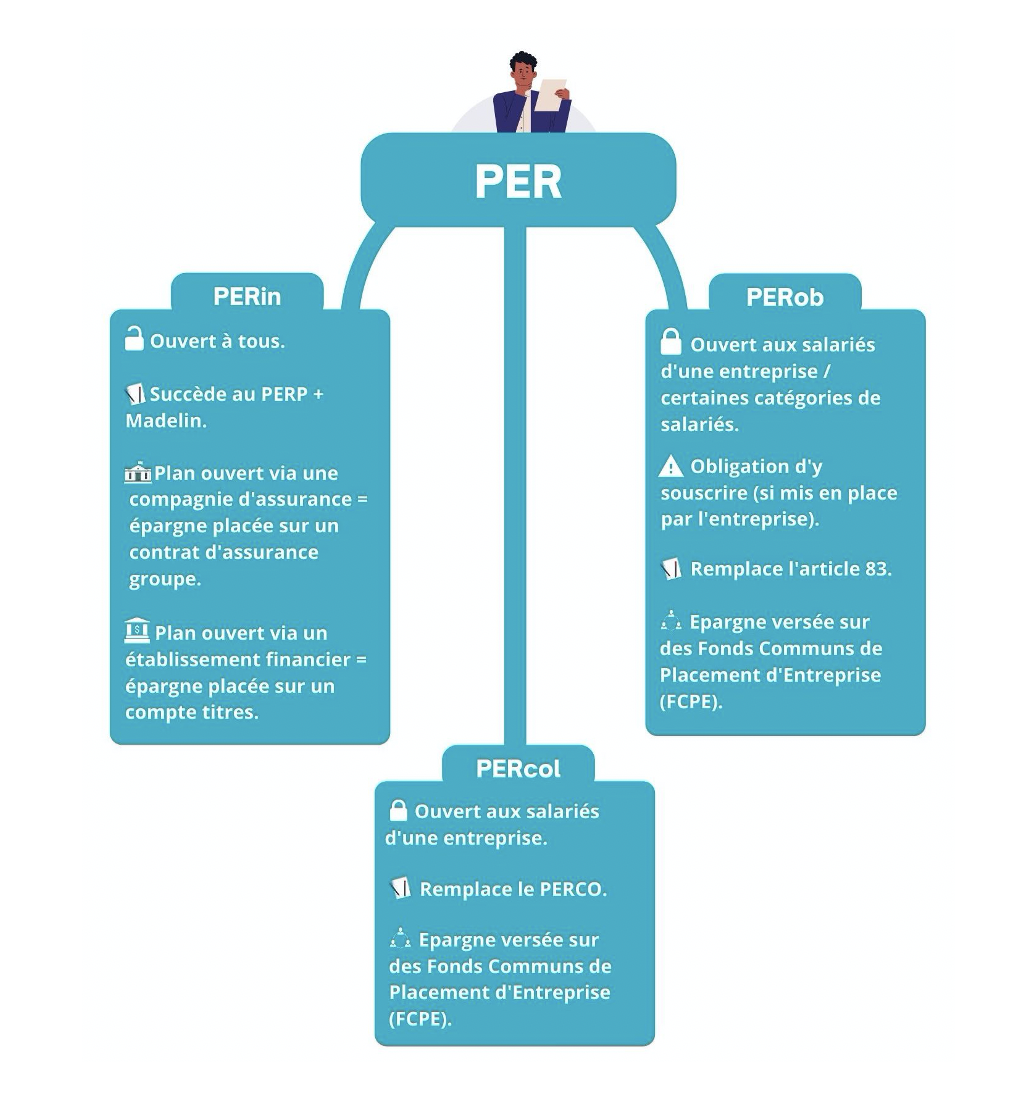

Qu’est-ce qu’un PER ?

Le Plan d’Épargne Retraite, appelé plus communément PER, est un nouveau dispositif d’épargne crée par la loi PACTE 2019. Son objectif ?

- Proposer un produit d’épargne unique, simple et accessible pour, à terme, remplacer d’anciens produits tels que le Plan Épargne Retraite Populaire (PERP), le Madelin ou encore le PERCO.

- Permettre aux contribuables de se constituer une retraite complémentaire tout en réduisant leur impôt sur le revenu.

Le nouveau Plan d’Épargne Retraite se divise en trois sous-catégories :

- PER individuel (PERin)

- PER collectif (PERcol)

- PER d’entreprise obligatoire (PERob) ou PER catégoriel

Similitudes entre les PER

- Déduction des sommes versées de vos revenus imposables :

- Pour un salarié, le plafond des versements déductibles est de 32 909€ soit 10% des revenus net imposables.

- Pour un Travailleur Non Salarié (TNS), le plafond atteint les 76 101€. Ce plafond équivaut à 10% du bénéfice imposable et 15% de la fraction du bénéfice imposable comprise entre 1 et 8 fois le montant du PASS.

- Modalités de déblocage facilitées par rapport aux anciens plans retraite (PER, Madelin, Article 83, …) :

- A la retraite : Vous pouvez désormais sortir votre épargne en capital, rente viagère ou un mixte des deux solutions.

- Avant la retraite : Il est possible de réaliser un déblocage anticipé de votre PER selon plusieurs critères :

- Invalidité du titulaire, de ses enfants, de son époux ou épouse ou de son partenaire de Pacs

- Décès de l'époux ou l'épouse ou du partenaire de Pacs

- Expiration des droits aux allocations chômage

- Surendettement (dans ce cas, c'est la commission de surendettement qui doit faire la demande)

- Cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire

- Acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

Divergences entre les supports PER

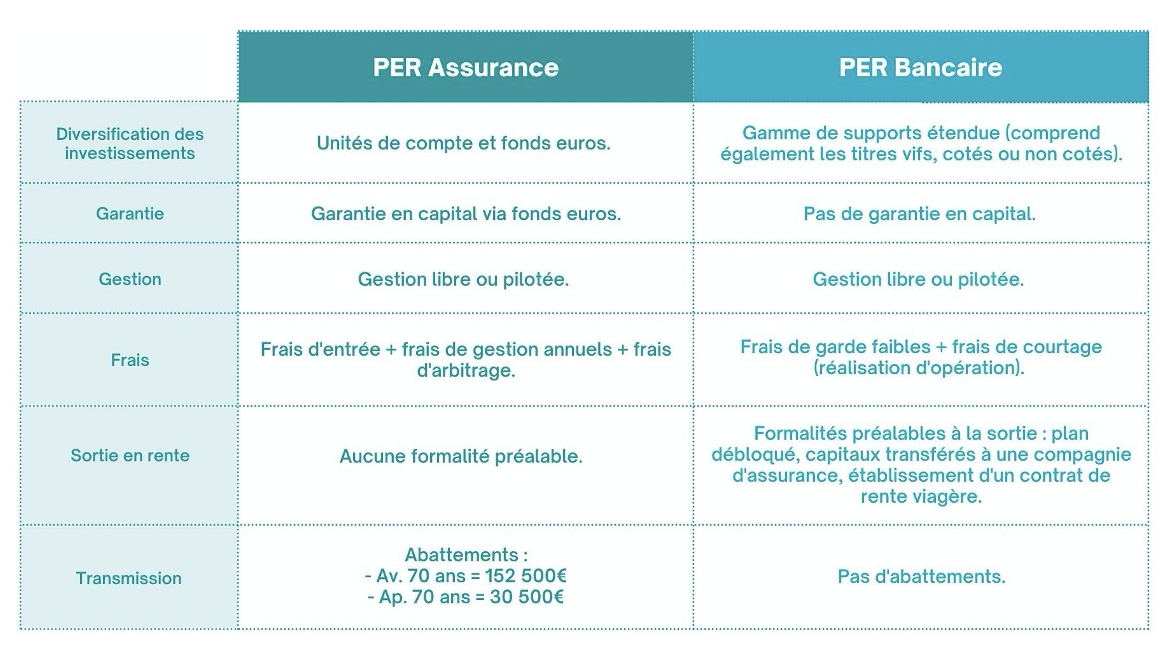

Principe du PER Assurance

Le PER Assurance se souscrit sous la forme d’un contrat d’assurance auprès :

- D’une compagnie d’assurance,

- D’une mutuelle,

- D’une union ou institution de prévoyance.

Avec le PER Assurance, il est possible d’investir sur des fonds euros et des unités de compte. Les unités de compte sont des supports d’investissement dont le capital n’est pas libéré en euros mais en parts dont la valeur change en fonction des marchés boursiers.

Par ailleurs, selon les supports choisis, des frais de gestion ou d’entrée dans les fonds peuvent s’ajouter aux frais de gestion du plan.

Le PER Assurance permet également de prévoir des garanties complémentaires (décès, invalidité, perte d’autonomie, etc).

Principe du PER Bancaire

Le PER Bancaire se souscrit sous la forme d’un compte-titres auprès :

- D’une banque,

- D’une entreprise d’investissement,

- D’un établissement habilité pour les activités de conservation ou d’administration d’instruments financiers.

A priori, ce PER fonctionne comme un compte-titres. Grâce à lui, vous pouvez investir sur des titres financiers tels que les actions, obligations, SCPI ou des parts de fonds communs de placement d’entreprise. Par contre, vous n’aurez pas accès aux fonds euros.

D’autre part, contrairement au PEA, il n’y a pas de restriction aux titres européens ni de limite de détention à 25% du capital.

De même que pour le PER Assurance, selon les supports choisis, des frais de gestion ou d’entrée peuvent s’ajouter aux frais de gestion du plan.

Pluralité des supports en PER Assurance

Le PER Assurance vous permet d’accéder à une multitude de produits divers et variés ! Ces produits sont regroupés dans deux catégories :

- Les Fonds en Euros

Ils sont connus de tous car ceux sont le seul placement sans risque qui existe en assurance. Le capital investit en fonds euros est garantie ! En revanche, le niveau de risque faible de ces supports entraine inexorablement un rendement faible de votre épargne. En moyenne, un fonds en euros distribue un rendement de 1,2 à 1,5% par an.

- Les Unités de Comptes (UC)

Les UC sont quant à elle un peu moins connues du grand public mais toutes aussi intéressantes que le fonds en euros. Les unités de comptes sont des supports d’investissement qui ne garantissent pas le capital investit. Cela signifie que vous pouvez réaliser une plus-value tout comme une moins-value sur votre investissement. Par conséquent, elles ont un niveau de risques plus élevé ! Mais qui dit « plus de risques » dit « plus de rendements » ! Les UC rémunèrent en effet davantage les investisseurs.

En plus d’un rendement plus alléchant, grâce à leur diversité, les UC vous permettent de vous positionner sur différents secteurs et types de produits :

- Immobilier

- PME

- Actions

- Indices

- Produits Structurés

Tous comptent des niveaux de risques assimilés plus ou moins élevés.

Transmission du patrimoine en cas de succession et fiscalité

Contrairement au PER bancaire, le PER Assurance permet de bénéficier d’abattements en cas de succession avant que le capital soit intégré à l’actif successoral.

En cas de décès, deux fiscalités s’appliquent selon l’âge de l’assuré :

- Avant 70 ans : Abattement de 152 500€ par bénéficiaire puis 20% jusqu’à 700 000€ puis 31,25% au-delà

- Après 70 ans : Abattement de 30 500€ pour l’ensemble des bénéficiaires, le surplus intégrera la succession

Maintenant que vous en savez un peu plus sur le PER, n’hésitez pas à contacter nos conseillers pour souscrire un PER !