Le PER Entreprise : du PERE collectif au PERE obligatoire

plan d'épargne retraite | 3 min. de lectureSommaire

Alimenter son PER d'entrepriseAvantages et fiscalité du PER d'entrepriseDébloquer son PER d'entreprisePERE obligatoire : différences avec le PERE collectif

Le PER d’entreprise collectif permet, durant votre vie active et avec l’aide de votre entreprise, d’épargner pour améliorer vos revenus lors de votre départ à la retraite. Il s’ouvre à tous les salariés, sans obligation de souscription.

Ce plan d’épargne retraite succède au PERCO. Si vous possédez déjà un PERCO, votre entreprise peut le changer en PERECO.

Une fois le PER d’entreprise collectif mis en place, tous les salariés de l’entreprise peuvent en bénéficier. Une condition d’ancienneté peut cependant être exigée. L’adhésion par défaut au PERECO existe également : le salarié dispose alors d’un délai de 15 jours pour signifier son choix.

Il est tout à fait possible d’établir un PER collectif inter-entreprises ou de réunir le PERE collectif et le PERE obligatoire sous le même PER.

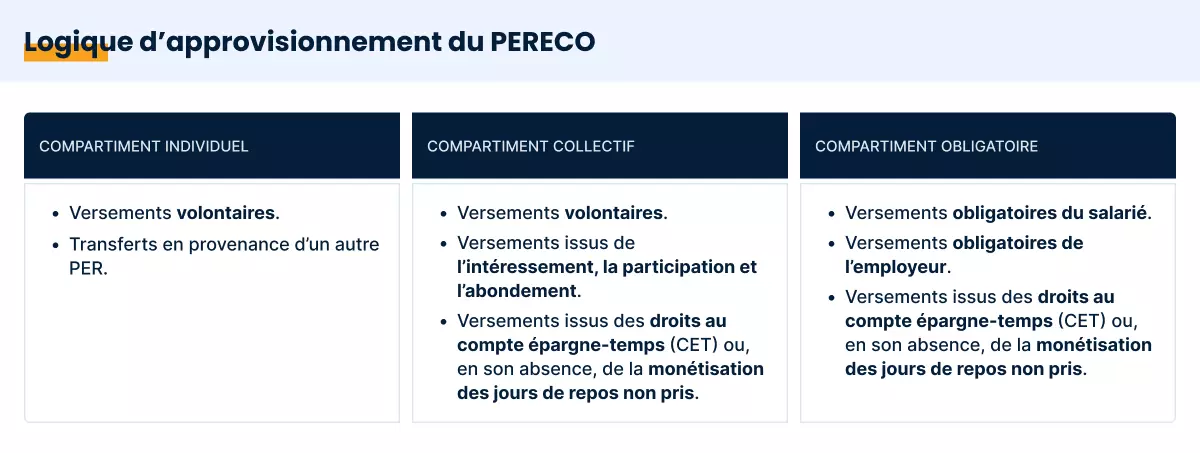

Alimenter son PER d'entreprise

Le plan d’épargne retraite collectif peut être approvisionné via trois compartiments :

-

Le compartiment individuel : versements volontaires, épargne transférée d’un autre PER.

-

Le compartiment collectif : versements volontaires, épargne salariale (intéressement, participation, abondement, CET).

-

Le compartiment obligatoire : versements obligatoires (du titulaire et de l’employeur), versements issus des droits au compte épargne-temps (CET).

Même sans votre contribution, l’entreprise peut :

-

Réaliser un versement initial sur votre plan,

-

Effectuer des versements périodiques.

Avantages et fiscalité du PER d'entreprise

Les versements volontaires

En réalisant des versements volontaires, vous pouvez bénéficier d’une déduction fiscale, dans la limite du plafond applicable aux versements sur un PERP, Madelin ou PER individuel.

Au déblocage du plan, le capital correspondant à ces versements est soumis à l’impôt sur le revenu.

Si vous avez choisi de ne pas déduire ces versements volontaires à l’entrée, alors le capital obtenu est exonéré d’impôt à la sortie et les intérêts imposés au PFU de 30%.

L’épargne salariale

Les versements issus de l’épargne salariale bénéficient d’une exonération fiscale à l’entrée. La participation, l’intéressement ainsi que l'abondement versé subiront cependant 9,7% de CSG-CRDS.

À la sortie du plan, le capital est exonéré d’impôt et de prélèvements sociaux (primes versées par l'entreprise), les intérêts seront quant à eux soumis au PFU de 30%.

Les versements volontaires effectués pour déclencher l'abondement subiront quant à eux la fiscalité clasique des versements volontaires.

Les versements obligatoires

Les versements obligatoires sont déductibles des revenus imposables. Cette déduction ne doit pas dépasser un plafond égal au plus élevé des 2 montants suivants :

- 10% des revenus de 2022, nets de frais, avec une déduction maximum de 35 194€.

- Ou 4 114€ si ce montant est plus élevé.

Si il n’y a pas de déduction, vous serez imposé uniquement sur les plus-values lors du déblocage de l’épargne.

Cette fiscalité permet notamment la déduction des versements volontaires : l’épargne accumulée ayant bénéficié de cet avantage fiscal à l’entrée sera fiscalisée au déblocage du plan, ou défiscalisée si l’épargnant a choisi de ne pas déduire ses versements. Une souplesse grâce à laquelle chacun peut trouver son compte selon son niveau d’imposition.

Accessible à partir de

150€/mois

Frais de sortie

0€

0€

Frais d'entrée

Jusqu'à

10%

net annuel*

*Cette valeur est un objectif de performance et ne garantit en aucun cas son succès prévu ou attendu. Les performances passées ne préjugent pas des performances futures.

Débloquer son PER d'entreprise

Comme pour le PERin, dans certains cas précis, le PER d’entreprise collectif et le PER d’entreprise obligatoire peuvent être débloqués avant la retraite. Les cas de déblocage anticipé concernent :

-

L’invalidité

-

Le décès du conjoint

-

L’expiration des droits aux allocations de chômage

-

Le surendettement

-

La cessation d’activité non salariée suite à un jugement de liquidation judiciaire

-

L’achat de la résidence principale

Au dénouement du plan, il existe également plusieurs possibilités de sorties :

-

La sortie en rente

-

La sortie en capital

-

La sortie en rente et en capital

Par définition, les droits issus des versements obligatoires sortent sous forme de rente.

PERE obligatoire : différences avec le PERE collectif

Le PERE obligatoire fonctionne exactement comme le PERE collectif, à la différence qu’il n’est destiné qu’à une ou plusieurs catégories de salariés. Et surtout, qu’il prévoit des versements obligatoires pour l’employeur comme pour le salarié.

Les catégories de salariés concernées sont également dans l’obligation de souscrire au PEREob (contrairement au PEREcol, qui donne le choix).

Côté approvisionnement, dans le cadre d’un PEREob, l’employeur a le devoir d’effectuer des versements obligatoires. Il en va de même pour le salarié, qui a aussi la possibilité, comme pour tout PER, de réaliser des versements volontaires.

Dernier détail, au moment du déblocage du PERE obligatoire, seule la sortie en rente viagère est possible. L’épargnant ne pourra pas bénéficier de la sortie en capital.

Hormis ces quelques différences liées aux versements obligatoires, le PEREob garde le même fonctionnement et les mêmes avantages qu’un PER d’entreprise collectif.

Calculez votre économie

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive). Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement. Les performances passées ne préjugent pas des performances futures.