Fiscalité de l’épargne salariale logée dans le PER

La fiscalité appliquée à la sortie du PER dépend également de la nature des sommes issues de l’épargne salariale en entreprise — c’est-à-dire l’intéressement, la participation et les abondements de l’employeur.

Sortie en capital

Les sommes issues de l’épargne salariale (intéressement, participation, abondements) sont exonérées d’impôt sur le revenu, à condition de respecter la durée de blocage légale du plan. Seules les plus-values éventuellement générées peuvent être soumisses aux prélèvements sociaux.

Sortie en rente

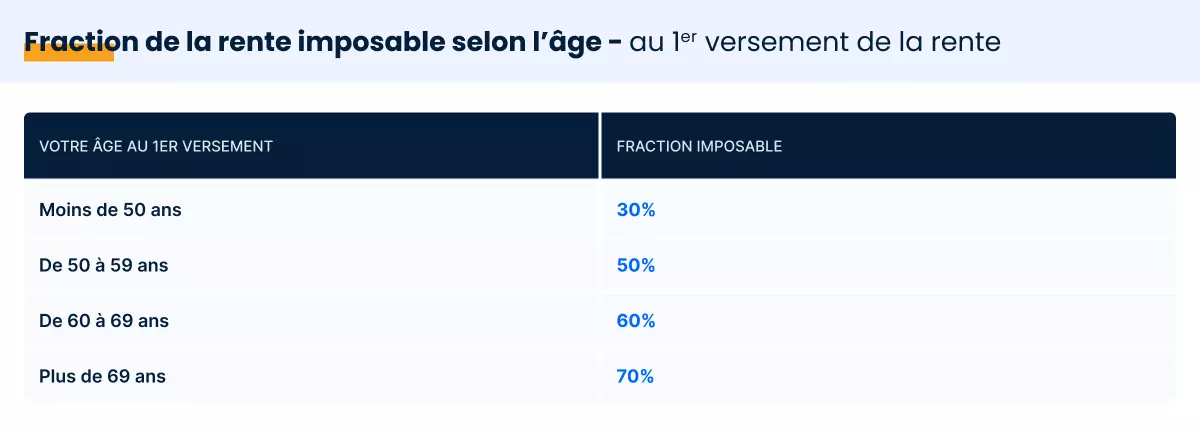

En cas de sortie en rente viagère, celle-ci est imposable à l’impôt sur le revenu selon les règles des rentes viagères à titre onéreux (RVTO). Seule une fraction de la rente est donc imposable, après application d’un abattement dépendant de l’âge du bénéficiaire lors du premier versement.