Les modes de gestion du PER : comment gérer son placement ?

plan d'épargne retraite | 2 min. de lectureSommaire

Gestion libre : à vous de jouer !Gestion pilotée : laisser la main au gestionnaireGestion à horizon : le mode par défaut du PER

Le PER étant comparable à un contrat d’assurance-vie, non seulement vous vous constituez une épargne pour la retraite, mais vous pouvez également la placer sur divers produits d'investissements. Loin de “dormir” dans votre plan, vos versements sont investis sur différents supports, tels que les fonds euros et/ou les unités de compte (actions, obligations, parts de SCPI, etc).

Par conséquent, que vous soyez ou non un gestionnaire aguerri, plusieurs modes de gestion s’offrent à vous.

Gestion libre : à vous de jouer !

La gestion libre vous permet de répartir vous-même votre épargne entre les supports disponibles dans votre contrat (fonds euros, unités de compte investies sur les marchés financiers, en immobilier ou dans le private equity).

Pas de gestionnaire, pas d’intermédiaire. Vous êtes ici le seul capitaine de votre navire. Pour composer votre allocation d’actifs, à vous de faire votre marché parmi les supports disponibles dans votre contrat. Tous ne présentent pas les mêmes caractéristiques ni le même niveau de risque. Définissant au préalable une stratégie, il s’agit d’adapter votre choix à votre profil investisseur et à vos objectifs. D’autre part, plus vous diversifierez vos supports, plus vous diluerez le risque de votre investissement.

Accessible à partir de

Frais de sortie

Frais d'entrée

Jusqu'à

net annuel*

*Cette valeur est un objectif de performance et ne garantit en aucun cas son succès prévu ou attendu. Les performances passées ne préjugent pas des performances futures.

Gestion pilotée : laisser la main au gestionnaire

Si vous ne vous sentez pas suffisamment à l’aise pour manipuler les placements financiers, n’ayez aucune inquiétude ! Le PER pense aussi à vous. Avec la gestion pilotée, vous pouvez déléguer la sélection des supports à un expert de l’investissement. Ce gestionnaire pourra alors construire une allocation d’actifs et la faire fructifier, selon ses anticipations et l’évolution des marchés boursiers.

Généralement, la gestion pilotée se décline en plusieurs profils, du plus prudent au plus audacieux.

NB : En choisissant la gestion pilotée, vous n’aurez plus la possibilité de réaliser des arbitrages par vous-même. Vous restez néanmoins libre de basculer vers un autre mode de gestion.

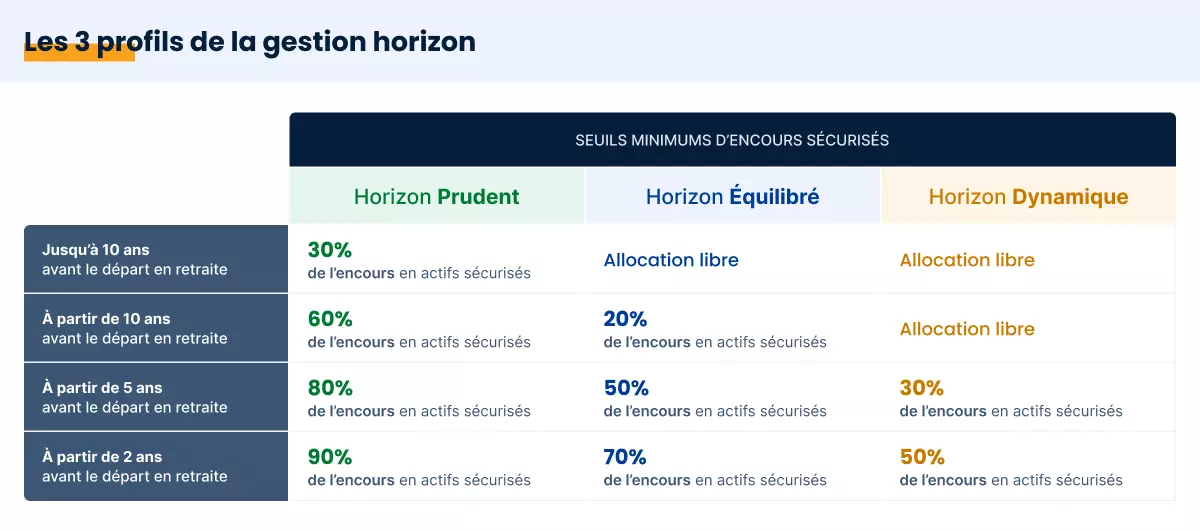

Gestion à horizon : le mode par défaut du PER

Par définition, le PER propose une gestion à horizon de retraite. En d’autres termes, sans indication contraire de votre part, c’est la gestion à horizon avec profil équilibré qui sera retenue.

Dans son principe, la gestion à horizon est assez simple : plus l’échéance de la retraite approche, plus l’épargne sera investie sur des supports moins risqués. L’objectif étant qu’à long terme, ces supports présentent un potentiel de performance supérieur. Plus on s’approche de la retraite, plus l’épargne est sécurisée, et de manière progressive. L’idée est ici de protéger graduellement le capital vers des produits moins volatils.

Définies par l’assureur du contrat, les grilles d’investissement se déclinent en plusieurs profils : prudent, équilibré et dynamique. La différence entre ces trois profils réside dans le choix et/ou la dose plus ou moins dynamique des supports financiers.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive). Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement. Les performances passées ne préjugent pas des performances futures.