PER : Comment retrouver l’intégralité de vos contrats retraite ?

2 min. de lecture

PER : Comment retrouver l’intégralité de vos contrats retraite ?

Chaque année, des milliards d’euros disponibles sur des contrats d’épargne retraite se retrouvent non réclamés par leurs bénéficiaires. Comment cela est possible et comment éviter de se retrouver dans cette situation ?

Comment est-il possible de ne pas connaître l’existence d’un PER ?

Comme vous le savez, il existe plusieurs façons de souscrire un Plan Épargne Retraite :

- Un PER Individuel

Dans ce cas, vous souscrivez un PER à titre individuel pour y faire des versements volontaires qui peuvent être programmés et/ou ponctuels.

- Un PER d’entreprise (PERE-co ou PERE-ob)

Dans ce cas, vous êtes titulaire d’un PER qui a été ouvert via votre entreprise pour que celle-ci puisse y verser épargne salariale ou intéressement aux bénéfices.

C’est dans le cadre de ces 2 plans d’entreprise que l’on retrouve la plupart des contrats oubliés ! Les titulaires (salariés d’entreprise) ne sont parfois pas au courant de l’existence de ce plan et/ou ont oublié leur existence car celui-ci est ouvert depuis plusieurs dizaines d’années ou alors le salarié a changé d’entreprise depuis longtemps.

Comment savoir si vous détenez des Plans Épargne Retraite ?

Depuis juillet 2022, vous pouvez consulter l’intégralité de vos contrats retraite individuels et collectifs (Perco, Per, Perp, Madelin, …) sur votre espace personnel retraite.

Pour accéder à cet espace, il vous suffit de vous connecter sur le site info-retraite.fr et/ou sur l’application mobile « Mon compte retraite » disponible sur votre smartphone.

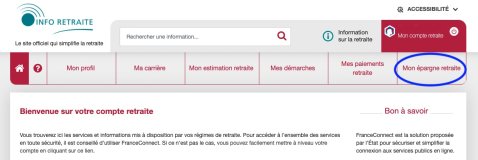

Une fois connecté à votre compte, vous arriverez sur la page suivante.

Pour accéder à vos différents contrats, vous devez cliquer sur la 6ème rubrique entourée en bleue, « Mon épargne retraite ».

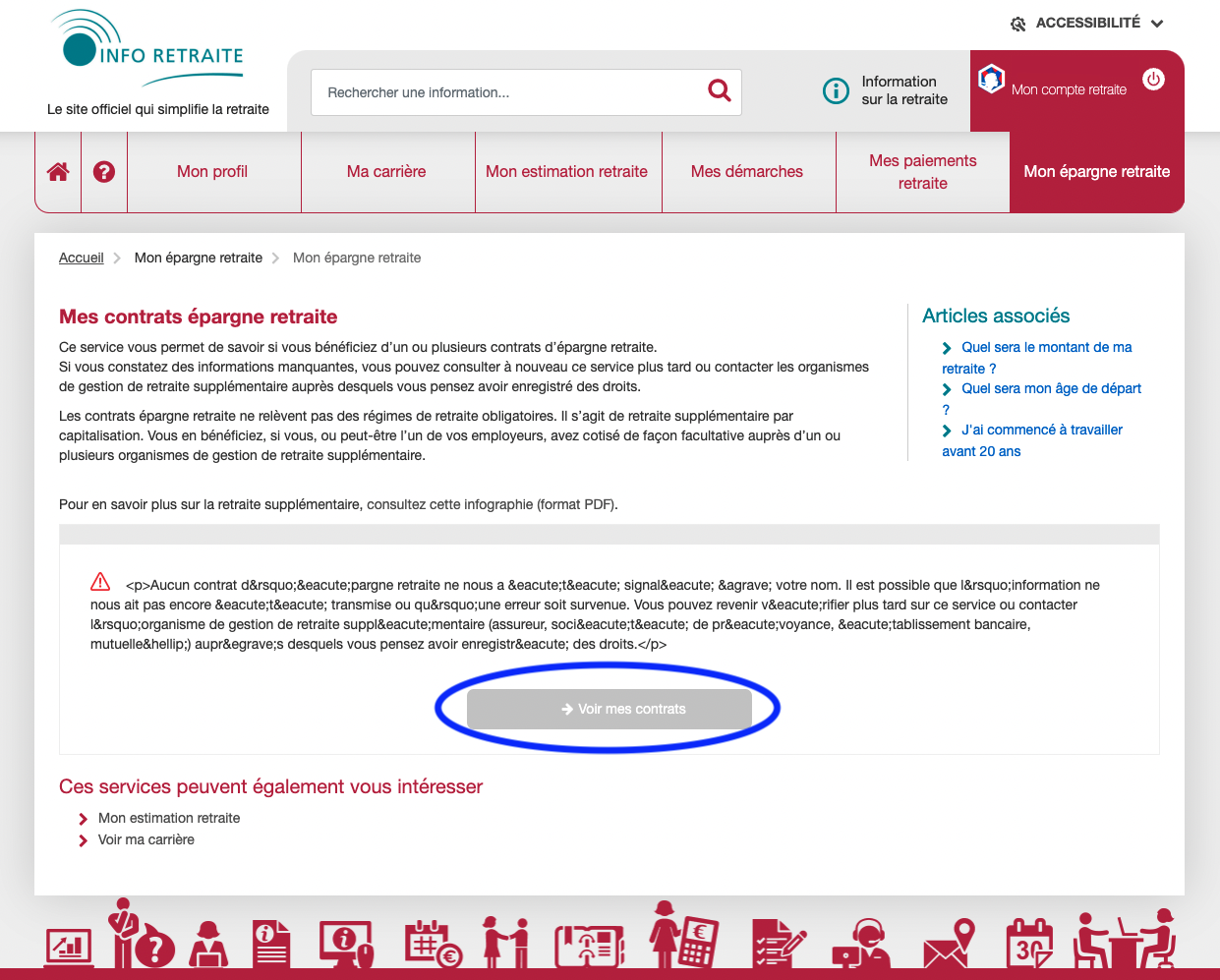

Une fois sur la rubrique, il vous suffira de cliquer sur le bouton « Voir mes contrats » pour accéder à votre épargne retraite.

Si comme dans le cas ci-dessus, vous n’avez pas de contrats retraite visibles sur votre compte, 2 réponses possibles à ce problème :

- Soit, vous n’avez tout simplement pas de PER existant

- Soit, vos contrats ne sont pas encore remontés dans le logiciel car ce service est encore récent. Dans ce cas, nous vous invitons à vous reconnecter ultérieurement pour avoir accès à vos contrats.

Si vous avez des questions sur votre épargne retraite, nous vous invitons à contacter un conseiller PER en remplissant le formulaire en ligne.