PER - L’intérêt des versements programmés dans un Plan d'Epargne Retraite !

2 min. de lectureCet article a plus de 3 ans, le marché évoluant constamment il est possible que les données ne soient plus d’actualité.

L’intérêt des versements programmés dans un PER

Principes du PER

Le Plan d’Épargne Retraite, appelé plus communément PER, est un nouveau dispositif d’épargne crée par la loi PACTE 2019. Son objectif ? Proposer un produit d’épargne unique, simple et accessible pour, à terme, remplacer d’anciens produits tels que le Plan Épargne Retraite Populaire (PERP), le Madelin ou encore le PERCO.

Cette nouvelle réforme vise à simplifier la vie des épargnants sur le plan administratif en rendant le système moins contraignant. Cela sans perdre une certaine attractivité pour l’assuré. En effet, ce produit est ouvert à tous : il permet de sortir l'épargne soit directement en capital, soit en rente viagère ou bien les deux combinés. Autre avantage - et de taille - les sommes versées sur un PER au cours d'une année sont déductibles des revenus imposables de cette année, dans la limite d'un plafond global fixé pour chaque membre du foyer fiscal

Le nouveau Plan d’Épargne Retraite se divise en trois sous-catégories :

- PER individuel (PERin)

- PERE collectif (PERE CO)

- PER d’entreprise obligatoire (PERob) ou PER catégoriel

Modalités de versements

Les versements sur votre PER individuel concernent principalement les versements volontaires.

Ces versements volontaires peuvent être fait sous forme d’un versement unique ou de versements programmés.

Aujourd’hui, nous allons nous focaliser sur les avantages qu’apportent la mise en place de versements programmés sur le PER.

Lisser les versements dans le temps

La mise en place de versements programmés est une excellente stratégie d’investissement dans le temps !

Cette stratégie vous permettra notamment d’acheter les points hauts et les points bas du marché, vous lisserez ainsi votre investissement dans le temps et diminuerez la volatilité de votre investissement dans les débuts.

Nous pouvons expliquer ce phénomène à travers un exemple concret.

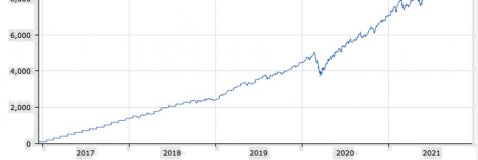

Dans le cas ci-dessous, nous avons mis en place un investissement programmé de 100€ mensuel sur une allocation dite « dynamique » pendant les 5 dernières années.

Nous pouvons observer un phénomène « d’escalier » au début de l’investissement qui correspond à une montée du capital croissante due aux versements programmés. Cette partie de création de capital est peu volatile dans les premières années ce qui signifie qu’elle ne que très peu impacté par les fluctuations du marché.

Globalement, nous pouvons observer une certaine linéarité de l’investissement ainsi qu’un impact de la crise COVID plutôt faible au regard du dynamisme de l’allocation.

Permet d’éviter le blocage de liquidités et le dépassement des plafonds

Comme vous le savez sûrement, les versements déductibles sur le PER sont soumis à certains plafonds que vous ne pouvez dépasser. Ces plafonds de versements sont évolutifs puisqu’ils sont calculés sur la base d’un pourcentage de vos revenus annuels. Ces plafonds peuvent par conséquent être évolutifs due à la variation possible de vos revenus en fonction de votre profession ou secteur d’activité.

La mise en place de versements programmés vous permettra ainsi de lisser l’effort d’épargne dans le temps puisque les versements seront mensualisés et non en un versement impliquant un capital disponible plus important.

Des versements programmés faibles permettront également de ne pas dépasser les plafonds annuels si votre revenu annuel est susceptible de varier. Vous pourrez par la suite réaliser un versement complémentaire à la fin de l’année pour utiliser l’intégralité de votre plafond.

Pour plus d’informations ou de conseils, n’hésitez pas à contacter l’un de nos conseillers PER en remplissant l’audit sur notre site internet.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.