PER – Les Performances des Allocations Euodia ?

2 min. de lectureCet article a plus de 3 ans, le marché évoluant constamment il est possible que les données ne soient plus d’actualité.

PER – Les Performances des Allocations Euodia ?

En tant que cabinet en gestion de patrimoine, nous proposons à nos clients différentes typologies d’allocations suivant leur situation et leur profil de risque. Ces allocations peuvent être utilisées sur tout type de contrat, assurance-vie, contrat de capitalisation et bien entendu sur le Plan Épargne Retraite.

Notre directrice Assets a par conséquent crée 3 types de profils investisseurs :

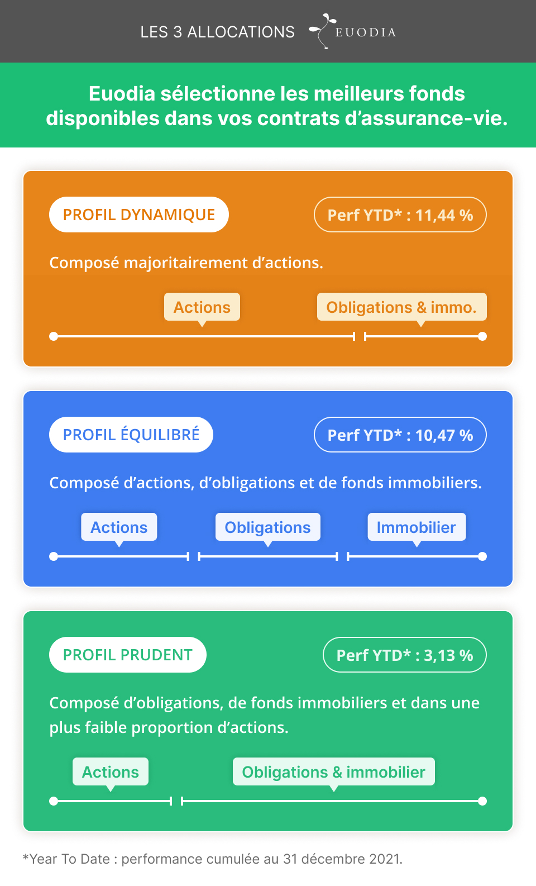

- Profil Prudent

- Profil Équilibré

- Profil Dynamique

Ces profils offrent des niveaux de rendement et de risque différents ainsi qu’une structure et une composition différentes.

Avant d’évoquer les performances, voyons sur quelles classes d’actifs et supports sont réparties ces allocations.

Allocation Prudente :

Près de 50% de l’allocation est placée sur des fonds immobiliers de type SCI afin d’avoir un rendement supérieur à celui du fonds euros tout en conservant la stabilité d’un support immobilier.

Les 50% de l’allocation restante sont répartis en fonds obligataires et fonds actions.

Allocation Équilibrée :

Cette allocation est composée à près de 80% de fonds obligataires et actions afin de tirer une meilleure performance de l’allocation globale.

Les 20% restants sont par conséquent investis en fonds immobilier qui fournissent un rendement et une volatilité stables.

Allocation Dynamique :

Cette allocation est composée à 100% de fonds actions et obligations avec une part obligataire inférieur à la part action. Certains de ces fonds offrent un haut rendement dû à leur volatilité importante suivant le pays ou le secteur d’activité.

Les thématiques générales des fonds incorporés à nos allocations sont les suivants :

- Immobilier

- Sécurité

- Santé

- Technologie

- États-Unis

- Chine

- …

En ce qui concerne, le rendement de ces différents profils, les performances sont bien croissantes selon le profil de risque choisi allant de 3,13% à 11,44% du plus prudent au plus dynamique. Le profil équilibré a quant à lui délivré une performance de 10,47%. Allocation qui a surperformé par rapport à l’allocation dynamique, cela s’explique par la présence de la thématique chinoise dans l’allocation dynamique qui a malheureusement entaché la performance globale de l’allocation.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.