Projet Loi de Finance 2022 : Quelles modifications pour le PER ?

2 min. de lecture

Projet Loi de Finance 2022 : Quelles modifications pour le PER ?

Le Plan d’Épargne Retraite, appelé plus communément PER, est un nouveau dispositif d’épargne crée par la loi PACTE 2019. Son objectif ?

Proposer un produit d’épargne unique, simple et accessible pour, à terme, remplacer d’anciens produits tels que le Plan Épargne Retraite Populaire (PERP), le Madelin ou encore le PERCO.

Permettre aux contribuables de se constituer une retraite complémentaire tout en réduisant leur impôt sur le revenu.

Le nouveau Plan d’Épargne Retraite se divise en trois sous-catégories :

- PER individuel (PERin)

- PER collectif (PERcol)

- PER d’entreprise obligatoire (PERob) ou PER catégoriel

Le Projet de Loi de Finance pour l’année 2022 apporte quelques modifications concernant le Plan d’Épargne Retraite et plus précisément sur le PER Collectif !

Deux amendements ont notamment été proposés à la commission des finances de l’Assemblée nationale.

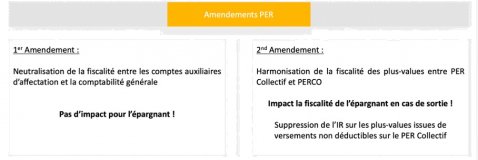

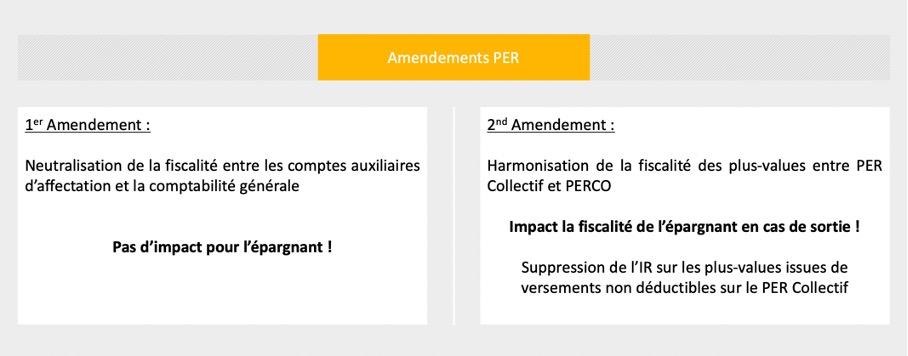

Neutralisation de la fiscalité entre les comptes auxiliaires d’affectation et la comptabilité générale

Cette mesure concerne les sociétés d’assurance mais n’impacte en aucun cas le consommateur !

La création du PER impose aux entreprises d’assurance la mise en place d’une comptabilité auxiliaire afin de diviser en cantons suivant le produit PER ou PERP par exemple. Pour rappel, « les actifs logés dans d’anciens plans cantonnés (PERP par exemple) doivent être transférés, via la comptabilité générale, dans ces nouveaux cantons avant le 1er janvier 2023. »

Le transfert entre ces cantons entraine d’un point de vue technique la cession et le rachat des actifs par les assureurs. Cette opération entraine par conséquent une plus-value ou moins-value lors du transfert.

L’objectif de cet amendement est de neutraliser la fiscalité de ce transfert étant donné que les transferts sont exécutés afin de répondre à une obligation légale.

Harmonisation de la fiscalité des plus-values entre PER Collectif et PERCO

Cet amendement impactera quant à lui l’épargnant en cas de sortie !

Dans l’état actuel des choses, il existe une divergence de fiscalité sur versements volontaires non déductibles entre les anciens contrats et PERCO et les nouveaux contrats PER collectifs :

- Fiscalité PERCO

Les plus-values issues de versements non déductibles ne sont soumises qu’aux prélèvements sociaux de 17,2% à leur sortie.

- Fiscalité PER Collectif

Les plus-values issues de versements non déductibles sont soumises au Prélèvement Forfaitaire Unique (PFU) de 30% soit 12,8% d’Impôt sur le Revenu (IR) et 17,2% de Prélèvements Sociaux (PS).

Le nouveau PER collectif est bien plus avantageux pour l’épargnant puisqu’il permet :

- Une déductibilité des versements à hauteur de 10% des revenus professionnels

- Des cas de sortie anticipée plus nombreux

Cependant, ce produit est moins intéressant pour les ménages aux revenus les plus modestes qui ne sont pas soumis à l’Impôt sur le Revenu et qui n’ont par conséquent aucun intérêt à déduire les versements volontaires de l’assiette de leur IR puisque peu ou non imposable. C’est pour cela que le PERCO reste plus avantageux pour ces ménages.

Afin de favoriser le transfert des anciens PERCO sur les nouveaux PER Collectif, l’état compte harmoniser la fiscalité de ces 2 produits en supprimant l’IR à la sortie du capital pour les versements non déductibles réalisés sur les nouveaux PER collectifs comme cela est déjà le cas pour les PERCO.

Les épargnants les moins imposés ne déduisant pas les versements de leurs revenus se retrouveront ainsi favorisés par cette nouvelle fiscalité.