PER – Plus que 3 mois pour effectuer un versement !

1 min. de lecture

PER – Plus que 3 mois pour effectuer un versement !

C’est la rentrée pour tous, mais sur surtout pour le Plan Épargne Retraite !

En cette fin d’été, tout le monde a normalement reçu son avis d’imposition 2022 et certains ont peut-être été surpris par la note à régler en cette fin d’année !

Si vous envisagez déjà votre imposition 2023 et que vous souhaitez la réduire, il vous reste 3 mois pour effectuer un versement ou pour ouvrir un Plan Épargne Retraite !

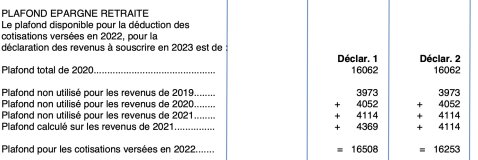

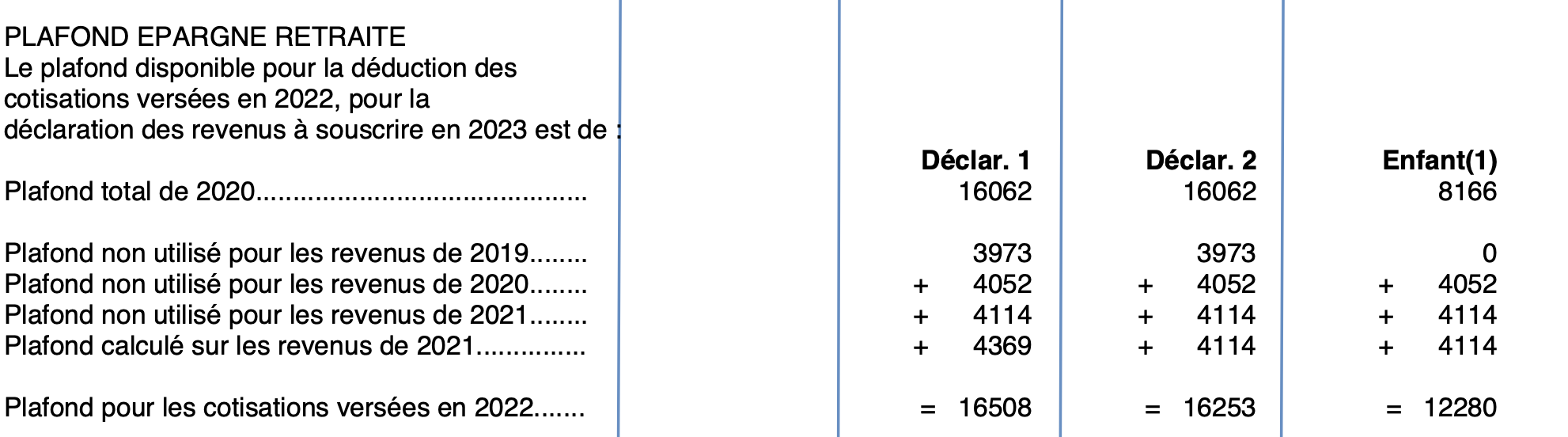

Comment savoir le montant que l’on peut placer sur un PER ?

Si vous souhaitez souscrire un PER, vous vous demandez certainement quel est le montant que vous pouvez verser sur ce plan. Pour le savoir, il vous suffit de vous rendre à la 4ème page de votre avis d’imposition 2022.

Vous retrouverez ainsi le plafond total que vous pouvez utiliser pour vous, votre conjoint(e) et vos enfants.

Quelle réduction d’impôts vais-je obtenir ?

Le montant de la déduction d’impôt accordée est calculé de la manière suivante :

MONTANT DES VERSEMENTS EFFECTUÉS X TRANCHE MARGINALE D'IMPOSITION (TMI)

Le capital investi dans un PER n’est pas inclus dans l’assiette imposable.

De fait, la réduction d’impôt accordée par le PER est surtout intéressante pour les personnes fortement imposées. Un contribuable qui investit 10 000€ en étant imposé avec une TMI de 11% bénéficie d’une réduction d’impôts égale à 1 100€ (10 000 x 11%). Alors que, pour le même montant, une personne imposée à hauteur de 45% obtient une réduction de 4 500€.

Cependant la déduction d’impôts n’est pas définitive. L’administration fiscale imposera les versements effectués sur votre PER à votre tranche marginale d’imposition au moment de la retraite.