Plan Épargne Retraite - Le cas particulier du TNS !

2 min. de lectureCet article a plus de 3 ans, le marché évoluant constamment il est possible que les données ne soient plus d’actualité.

Plan Épargne Retraite - Le cas particulier du TNS !

Comme vous le savez sûrement, les plafonds des versements déductibles sur le Plan Épargne Retraite sont différents que vous soyez salarié ou Travailleur Non Salarié.

Aujourd’hui, nous nous allons étudier le cas du travailleur non salarié !

En tant que TNS, vous avez le droit à plus de plafonds qu’un salarié étant donné que vos cotisations sociales sont réduites tout au long de votre carrière.

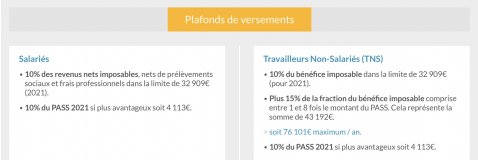

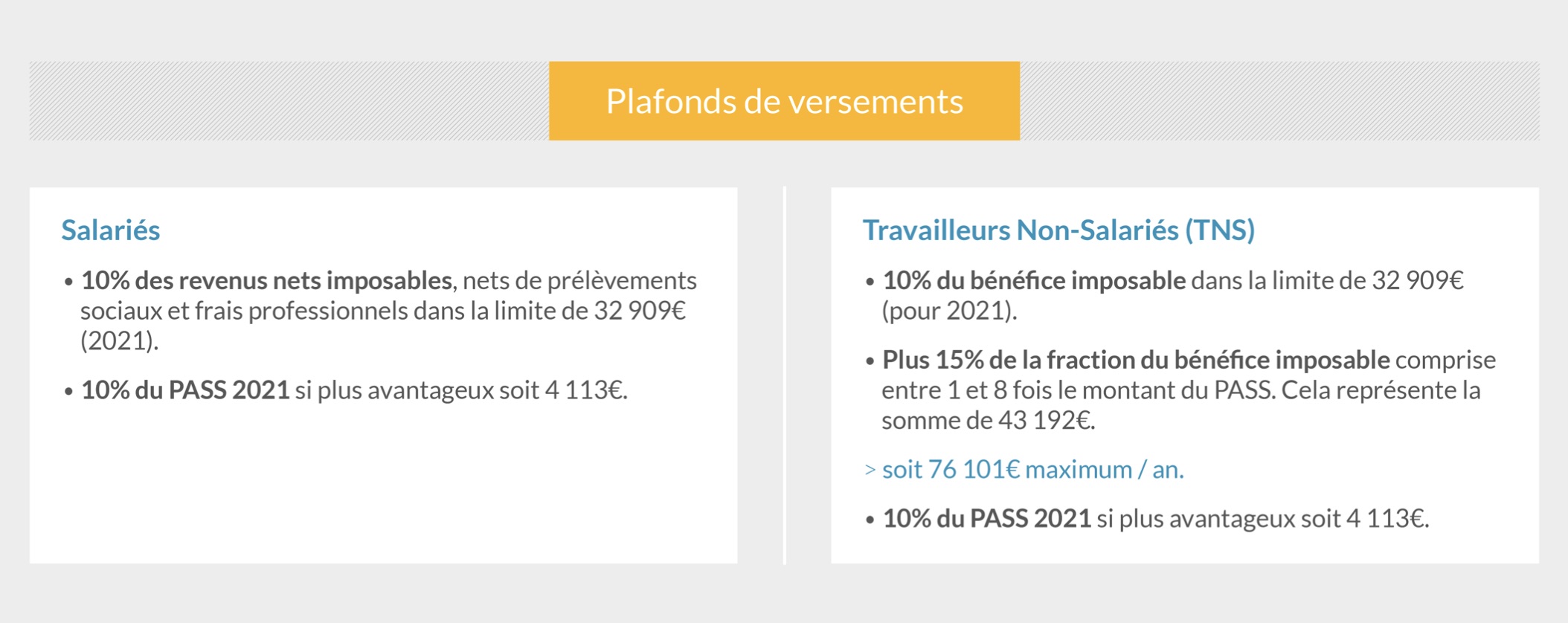

Plafonds Communs :

Premièrement, vous avez le droit au plafond commun qui correspond à :

- 10% de vos revenus nets imposables, nets de prélèvements sociaux et frais professionnels, dans la limite de 32 909€ (pour 2021). Ce montant correspond à 10% de 8 fois le montant du PASS : 8 x 41 136 x 10% = 32 909€

OU

- 10% du plafond annuel de la sécurité sociale (PASS) de l’année précédente soit 4 114€.

En plus de ce plafond annuel et si vous n’avez jamais souscrit à un PER auparavant, vous pouvez bénéficier de vos plafonds non utilisés les 3 dernières années ainsi que ceux de votre conjoint(e). Ses plafonds sont visibles sur la dernière page de votre dernier avis d’imposition comme dans l’exemple ci-dessous.

Les versements correspondant au plafond commun seront à verser depuis votre compte personnel, ils correspondent au plafond 163.

Plafonds Travailleurs Non-Salariés :

Deuxièmement, vous avez le droit aux plafonds spécifiques des Travailleurs Non-Salariés qui correspondent à :

- 10% du bénéfice imposable dans la limite de 32 909€ (pour 2021), limite de 8 fois le PASS) comme pour un salarié. En plus de ce plafond de 32 909 €, vous pouvez également ajouter 15% de la fraction du bénéfice imposable comprise entre 1 et 8 fois le montant du PASS. Cela représente la somme de 43 192€. Au total, vous pouvez verser sur votre PER près de 76 101€ tous les ans.

OU

- 10% du plafond annuel de la sécurité sociale de l’année précédente si plus avantageux.

Les versements correspondant aux plafonds TNS 10 et TNS 15 sont quant à verser directement par l’entreprise et correspondent au plafond 154Bis. A ce titre, votre entreprise réduit son résultat net et par conséquent son imposition. Les versements seront cependant assujettis aux cotisations sociales par la société.

Au total, un TNS peut cumuler pas loin de 6 plafonds s’il n’a à ce jour souscrit aucun PER.

Plafonds TNS = PC N-3 + PC N-2 + PC N-1 + PC N + TNS 10 + TNS 15

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.