Payez moins d’impôts légalement grâce à ces dispositifs fiscaux

4 min. de lecture

Sommaire

Trois leviers pour réduire ses impôtsDes plafonds à ne pas dépasserPourquoi l’investissement reste le vrai sujetEn bref : comment agir avant le 31 décembreChaque fin d’année marque la dernière ligne droite pour alléger sa facture fiscale. Si vous souhaitez réduire le montant de vos impôts à payer, il faut agir avant le 31 décembre de chaque année.

Entre réductions, crédits et charges déductibles, le système fiscal français offre de nombreuses opportunités pour optimiser sa fiscalité, à condition de bien comprendre leur fonctionnement et leurs limites.

Trois leviers pour réduire ses impôts

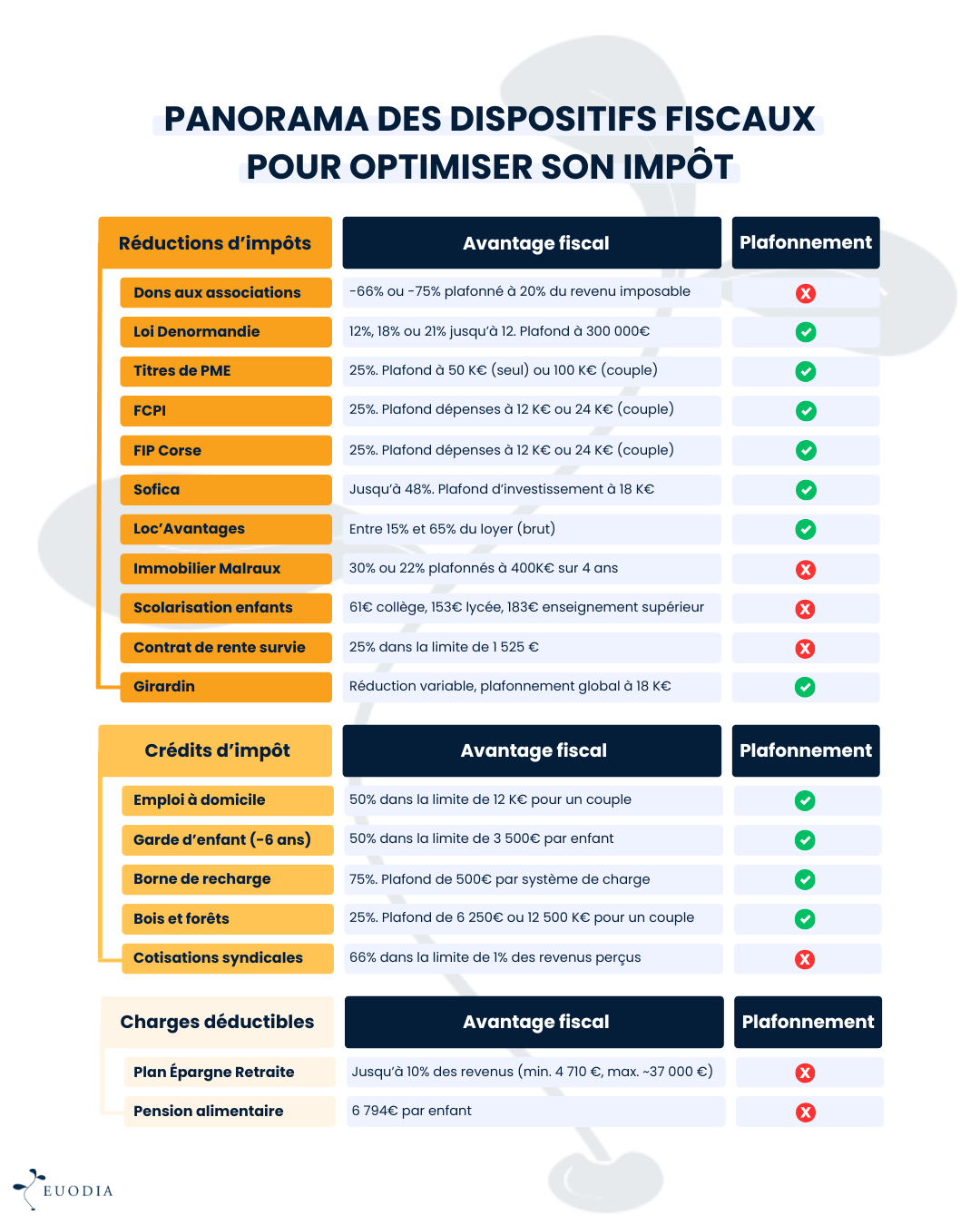

Le mécanisme de réduction d’impôt repose sur trois grands types de dispositifs : les réductions d’impôt, les crédits d’impôt et les charges déductibles.

Chacun agit différemment sur le calcul de l’impôt, mais tous permettent, dans une certaine mesure, de diminuer la somme que vous versez à l’administration fiscale.

1. Les réductions d’impôt

Les réductions d’impôt viennent directement diminuer le montant de l’impôt dû. Elles ne sont pas remboursables : si le montant de la réduction dépasse votre impôt, la différence est perdue.

Elles regroupent plusieurs catégories de dispositifs :

-

L’immobilier fiscal : des mécanismes comme la loi Denormandie ou le dispositif Malraux permettent d’obtenir une réduction en contrepartie d’un investissement dans la rénovation ou la conservation du patrimoine.

-

Le financement d’entreprises non cotées : les souscriptions de parts de FCPI, de FIP Corse ou encore de titres de PME encouragent le soutien à l’économie réelle et donnent droit à une réduction d’impôt proportionnelle au montant investi.

-

Les dispositifs liés à l’outre-mer : avec le Girardin industriel ou social, l’investisseur participe au financement de projets productifs dans les DOM-TOM, en échange d’un avantage fiscal important mais limité à un horizon d’un an.

-

Le mécénat et les dons : les dons aux associations d’intérêt général ou aux organismes de recherche ouvrent droit à une réduction d’impôt allant jusqu’à 75 % du montant versé, dans la limite de 20 % du revenu imposable.

Les réductions d’impôt permettent donc de soutenir des secteurs économiques ou solidaires tout en allégeant sa fiscalité, mais elles sont généralement encadrées par des plafonds précis.

2. Les crédits d’impôt

Contrairement aux réductions, le crédit d’impôt est remboursable, même si vous n’êtes pas imposable.

C’est une distinction essentielle : un crédit d’impôt non utilisé n’est pas perdu, l’État vous rembourse la différence.

Les principaux crédits d’impôt concernent :

-

L’emploi à domicile : 50 % des dépenses engagées sont restituées, dans la limite de 12 000 € pour un couple (hors majorations possibles pour enfants ou personnes dépendantes).

-

La garde d’enfants de moins de 6 ans : vous pouvez récupérer 50 % des frais de garde dans la limite de 3 500 € par enfant.

-

Les bornes de recharge pour véhicules électriques : le crédit s’élève à 75 % du coût, avec un plafond de 500 € par installation.

-

Les travaux forestiers et les investissements bois et forêts, qui bénéficient également d’un avantage fiscal de 25 %.

-

Les cotisations syndicales, ouvrant droit à un crédit d’impôt de 66 % dans la limite de 1 % des revenus perçus.

Les crédits d’impôt jouent donc un rôle social fort : ils soutiennent les familles, la transition énergétique et l’emploi local, tout en contribuant à réduire efficacement le montant d’impôt à payer.

3. Les charges déductibles

Les charges déductibles ne réduisent pas directement le montant de l’impôt, mais diminuent le revenu imposable.

Autrement dit, elles abaissent la base sur laquelle est calculé l’impôt.

L’économie réalisée dépend donc de votre taux marginal d’imposition (TMI). Plus vous êtes dans une tranche élevée (30 %, 41 % ou 45 %), plus l’effet fiscal est fort.

Les deux grandes charges déductibles à connaître sont :

-

Le Plan Épargne Retraite (PER) : les versements volontaires sont déductibles dans la limite de 10 % des revenus professionnels ou de 4 710 € pour les salariés. Le PER permet de réduire immédiatement son impôt tout en préparant sa retraite.

BON À SAVOIR

Le Plafond Annuel de la Sécurité Sociale (PASS), utilisé comme référence dans de nombreux calculs fiscaux et sociaux (PER, retraite, indemnités, plafond de Sécurité sociale, etc.), évolue chaque année en fonction de la progression moyenne des salaires.

PASS 2025 : 47 100 €

Ce montant, en vigueur depuis le 1er janvier 2025, sert de base à plusieurs dispositifs fiscaux, notamment le Plan Épargne Retraite (PER).

Il fixe par exemple le minimum déductible à 4 710 € (soit 10 % du PASS) pour les contribuables sans revenus d’activité.

PASS 2026 : estimé à 47 800 €

Selon les projections actuelles, le PASS devrait connaître une hausse d’environ 1,5 % en 2026.

Ce relèvement porterait le plancher de déduction PER à 4 780 € et ajusterait en conséquence les plafonds de cotisations sociales et retraites.

Cette évolution, bien que modérée, a un impact direct sur la fiscalité des épargnants et des travailleurs indépendants.

Elle permet de déduire légèrement plus sur un PER et d’adapter les cotisations calculées sur le revenu annuel.

-

La pension alimentaire : qu’elle soit versée à un enfant majeur ou à un parent dans le besoin, elle est déductible dans la limite de 6 794 € par enfant.

Ces charges sont particulièrement intéressantes pour les contribuables des tranches supérieures, car chaque euro déduit se traduit par une économie proportionnelle à leur taux d’imposition.

Des plafonds à ne pas dépasser

Chaque dispositif fiscal est encadré par des plafonds spécifiques, mais il existe également un plafonnement global des niches fiscales.

C’est le montant total des avantages que vous pouvez cumuler sur une même année.

Deux seuils principaux s’appliquent :

-

10 000 € par an et par foyer fiscal pour la majorité des réductions et crédits d’impôt.

-

18 000 € pour certains investissements particuliers, notamment les dispositifs Girardin ou Sofica, plus risqués mais potentiellement très avantageux.

Ce plafond global est un élément clé à surveiller : au-delà de ces montants, les avantages fiscaux supplémentaires ne produisent plus d’effet sur l’impôt dû.

Accessible à partir de

150€/mois

Frais de sortie

0€

0€

Frais d'entrée

Jusqu'à

10%

net annuel*

Pourquoi l’investissement reste le vrai sujet

Si les avantages fiscaux constituent une incitation à investir, il ne faut jamais perdre de vue l’essentiel : la qualité du placement.

Un investissement ne doit pas être motivé uniquement par son avantage fiscal, mais d’abord par sa solidité économique, sa rentabilité potentielle et son adéquation avec vos objectifs patrimoniaux.

Les dispositifs fiscaux sont des amortisseurs, pas des moteurs d’investissement.

La fiscalité vient renforcer la performance d’un projet déjà cohérent : c’est la “cerise sur le gâteau”, mais pas le gâteau lui-même.

En bref : comment agir avant le 31 décembre

Pour réduire vos impôts à payer, il est encore temps de passer à l’action :

-

Identifiez votre profil fiscal (revenus, TMI, situation familiale).

-

Choisissez les dispositifs adaptés : immobilier, dons, épargne retraite ou crédits d’impôt liés à la vie quotidienne.

-

Calculez les plafonds disponibles pour éviter de dépasser le seuil global des niches fiscales.

-

Réalisez vos versements ou investissements avant le 31 décembre, date limite pour qu’ils soient pris en compte sur votre déclaration de l'année suivante.

En combinant intelligemment réductions, crédits et déductions, il est possible de réduire sensiblement la pression fiscale, tout en donnant du sens à ses choix d’investissement.

Faisons le point sur votre

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.