Retraite : que faut-il savoir avant de racheter des trimestres ?

3 min. de lecture

Sommaire

Pourquoi racheter des trimestres pour la retraite ?Quelles périodes peuvent être rachetées ?Quels sont les effets du rachat sur la retraite complémentaire ?Peut-on vraiment partir plus tôt sans perte de pension ?Combien coûte le rachat de trimestres ?Quel est le retour sur investissement d’un rachat de trimestres ?Existe-t-il un avantage fiscal pour le rachat de trimestres ?Faut-il racheter tous les trimestres manquants d’un coup ?Conclusion : le rachat de trimestres est-il intéressant en 2024-2025 ?Le rachat de trimestres est une solution offerte par le régime de retraite de base qui peut s’avérer stratégiquement avantageuse pour partir plus tôt à la retraite sans pénalité. Mais cette opération est-elle toujours rentable ? Quels sont les critères à connaître avant de se lancer ? Voici tout ce que vous devez savoir.

Pourquoi racheter des trimestres pour la retraite ?

Dans le système de retraite français, partir avant d’avoir validé la durée d’assurance requise entraîne une décote définitive sur la pension de base, mais aussi sur les retraites complémentaires (Agirc-Arrco notamment).

Racheter des trimestres permet de combler cette durée manquante, éviter les pénalités et ainsi partir plus tôt avec une retraite à taux plein.

Quelles périodes peuvent être rachetées ?

Il est possible de racheter jusqu’à 12 trimestres dans les situations suivantes :

-

Années d’études supérieures non validées (après le bac, sans cotisation),

-

Années incomplètes, avec moins de 4 trimestres validés sur l’année,

-

Périodes de travail à l’étranger, sans affiliation à la Caisse des Français de l’étranger (CFE).

Ce rachat s’inscrit dans le cadre de l’article L.351-14-1 du Code de la sécurité sociale.

Quels sont les effets du rachat sur la retraite complémentaire ?

Le rachat effectué dans le régime de base (salariés ou indépendants) améliore automatiquement les droits dans les régimes complémentaires. Cela se fait sans coût supplémentaire, ce qui en fait une double opportunité pour augmenter le montant total de la pension.

Résultat : une pension globale plus élevée, sans devoir cotiser davantage à l’Agirc-Arrco ou à la complémentaire des indépendants.

Peut-on vraiment partir plus tôt sans perte de pension ?

Oui. En rachetant la totalité des trimestres manquants, vous pouvez liquider vos droits dès l’âge légal (entre 62 et 64 ans selon votre année de naissance), avec une retraite équivalente à celle que vous auriez obtenue en partant plus tard, à taux plein.

Ce dispositif est donc un levier puissant pour un départ anticipé, tout en sécurisant votre niveau de vie à la retraite.

Accessible à partir de

Frais de sortie

Frais d'entrée

Jusqu'à

net annuel*

Combien coûte le rachat de trimestres ?

Le coût d’un rachat de trimestres dépend de plusieurs critères :

-

Votre âge au moment du rachat,

-

Vos revenus d’activité,

-

L’option choisie :

-

Taux seul (améliore uniquement le taux de liquidation),

-

Taux + durée d’assurance (permet aussi d’atteindre plus vite le nombre de trimestres requis).

-

À savoir : au-delà d’un revenu égal au PASS (Plafond Annuel de la Sécurité Sociale, soit 46.368 € en 2024), le coût est plafonné, ce qui rend le dispositif plus avantageux pour les hauts revenus.

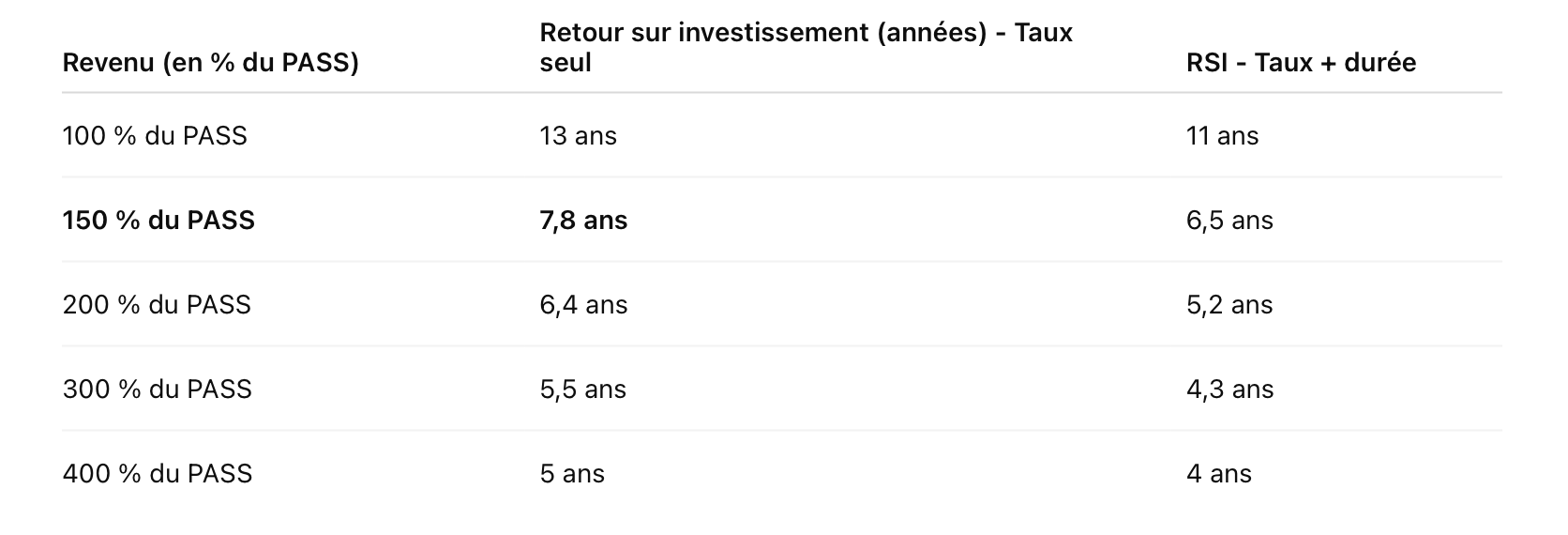

Quel est le retour sur investissement d’un rachat de trimestres ?

Selon les simulations du cabinet Siaci Saint-Honoré, le retour sur investissement (RSI) varie fortement selon les revenus et l’option choisie :

Plus les revenus sont élevés, plus le retour sur investissement est rapide.

Pour un cadre gagnant 100.000 € par an, avec un taux marginal d’imposition de 41 %, le retour sur investissement peut même tomber à 4,7 ans pour un rachat effectué à 56 ans (option taux seul).

Existe-t-il un avantage fiscal pour le rachat de trimestres ?

Oui, et il est très conséquent. Les sommes versées pour racheter des trimestres sont intégralement déductibles du revenu imposable.

Plus votre tranche marginale d’imposition (TMI) est élevée, plus la réduction d’impôt est forte. Par exemple, un contribuable imposé à 41 % peut récupérer presque la moitié du coût du rachat via sa déclaration de revenus.

C’est ce qui améliore grandement la rentabilité globale de l’opération, et en fait un outil de défiscalisation intelligente.

Faut-il racheter tous les trimestres manquants d’un coup ?

Pas forcément. Il est possible de étaler le rachat dans le temps, ou de prioriser certaines périodes (études supérieures par exemple). Le choix doit être fait en fonction de votre âge, votre situation fiscale et votre objectif de départ à la retraite.

Conclusion : le rachat de trimestres est-il intéressant en 2024-2025 ?

Oui, mais pas pour tout le monde.

Le rachat de trimestres constitue un levier efficace pour :

-

Partir plus tôt à la retraite,

-

Éviter une décote définitive,

-

Optimiser la pension globale,

-

Réduire ses impôts à court terme.

Cependant, la pertinence de cette stratégie dépend :

-

Du nombre de trimestres manquants,

-

De votre âge au moment du rachat,

-

De votre niveau de revenu,

-

De votre tranche d’imposition,

-

Et de vos objectifs de carrière ou de transmission.

Il est vivement recommandé de faire une simulation personnalisée, voire de consulter un conseiller en gestion de patrimoine pour mesurer la rentabilité réelle de l’opération dans votre situation.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.