Succès du PER : entre avantage fiscal et inquiétude sur les retraites

3 min. de lecture

Sommaire

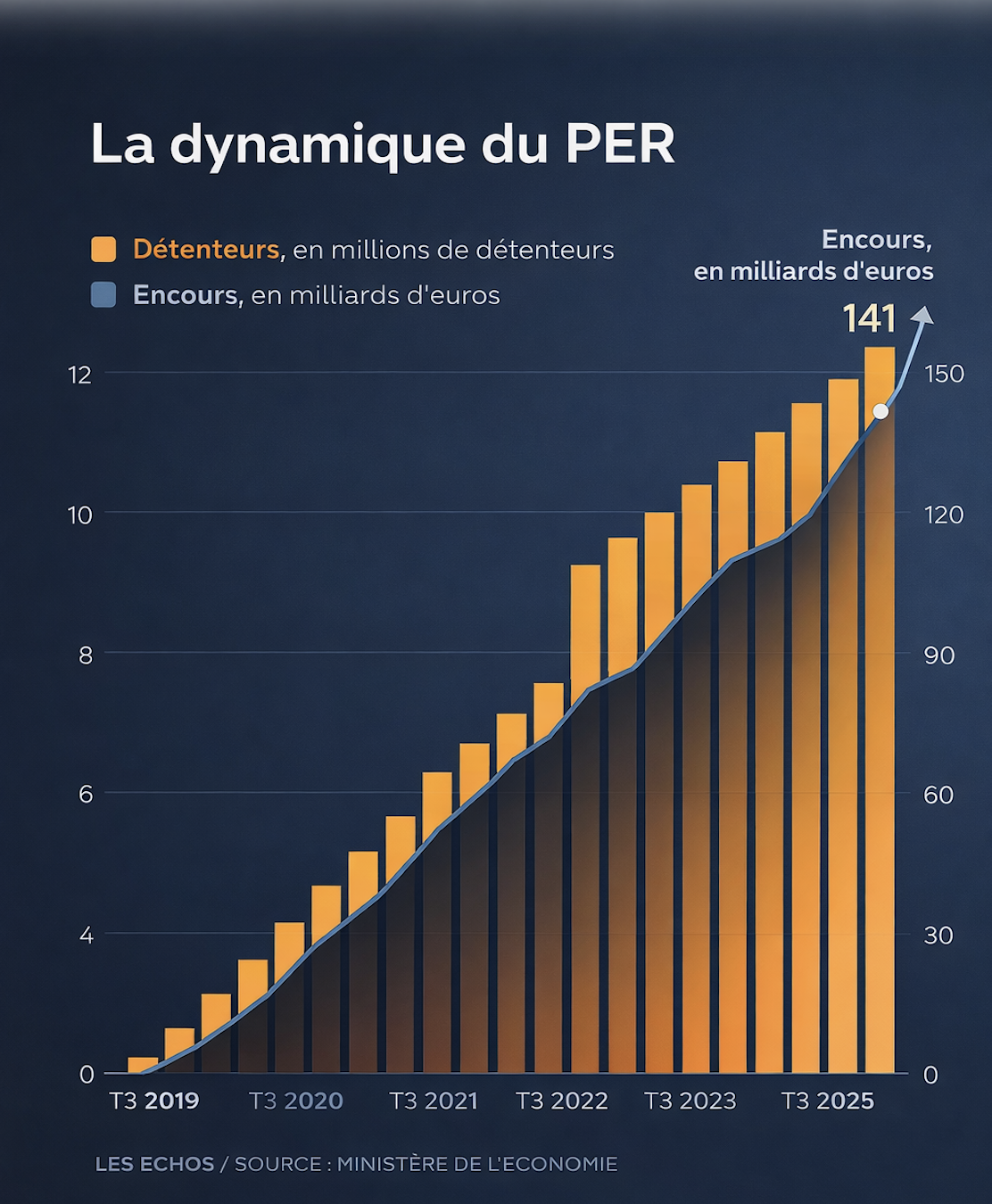

Une croissance exceptionnelle depuis 2019Le rôle déterminant de l’avantage fiscal à l’entréeUne innovation majeure : la possibilité de sortie en capitalUne montée en puissance liée à l’inquiétude sur l’avenir des retraitesUn outil au service du financement de l’économie réelleUne gestion pilotée largement standardiséeLe risque d’un produit perçu uniquement comme un outil fiscalUne transformation silencieuse du modèle français de retraiteLe véritable enjeu : passer du succès commercial à la réussite patrimonialeEn brefDepuis sa création par la loi Pacte en 2019, le Plan d’Épargne Retraite (PER) s’est imposé comme l’un des produits d’épargne les plus dynamiques du paysage financier français. Les chiffres récents confirment cette montée en puissance : près de 12,7 millions de Français détiennent désormais un PER, pour plus de 141 milliards d’euros d’encours à fin 2025.

Cette progression continue, rapide et structurelle interroge. Est-elle le signe d’une adhésion massive à la retraite par capitalisation ? Ou révèle-t-elle une transformation plus profonde du rapport des Français à leur avenir financier ?

Une croissance exceptionnelle depuis 2019

Le PER a connu une montée en charge quasi ininterrompue depuis son lancement. En seulement quelques années, ce produit a réussi à s’imposer là où d’autres dispositifs d’épargne retraite avaient peiné à convaincre.

La dynamique est nette :

-

Plus de 1,5 million de nouveaux détenteurs en un an

-

Une hausse des encours de près de 20 % sur douze mois

-

Un niveau d’encours qui dépasse désormais 140 milliards d’euros

Cette progression rapide traduit un véritable changement de comportement d’épargne, marqué par une volonté croissante d’anticiper financièrement la retraite.

Le rôle déterminant de l’avantage fiscal à l’entrée

Le premier moteur du succès du PER reste sans conteste son mécanisme de déduction fiscale des versements.

Chaque euro versé peut venir réduire le revenu imposable, offrant un avantage immédiat et lisible pour l’épargnant.

Cet élément constitue un levier puissant :

-

Il permet une optimisation fiscale dès aujourd’hui.

-

Il transforme l’effort d’épargne en gain tangible à court terme.

-

Il favorise l’engagement même chez les épargnants peu familiers des placements long terme.

Le PER fonctionne ainsi comme un produit hybride entre préparation de la retraite et stratégie fiscale différée.

Une innovation majeure : la possibilité de sortie en capital

Contrairement aux anciens dispositifs d’épargne retraite, le PER introduit une flexibilité décisive à la sortie.

L’épargnant peut choisir :

-

Une sortie en capital, en une ou plusieurs fois.

-

Une rente viagère, pour sécuriser un revenu.

-

Ou une combinaison des deux.

Cette souplesse a levé l’un des principaux freins historiques à l’épargne retraite, à savoir l’irréversibilité perçue des anciens produits.

Accessible à partir de

Frais de sortie

Frais d'entrée

Jusqu'à

net annuel*

Une montée en puissance liée à l’inquiétude sur l’avenir des retraites

Au-delà de l’incitation fiscale, un facteur plus profond explique l’essor du PER : la perception croissante d’un risque sur le niveau futur des pensions.

Les enquêtes montrent que plus de deux tiers des actifs doutent de la capacité du système de retraite à maintenir leur niveau de vie.

Ce climat nourrit une logique de précaution :

-

Les épargnants cherchent à reprendre la main sur leur horizon financier.

-

Le PER devient un complément indispensable à la retraite par répartition.

-

L’épargne longue apparaît comme un outil de sécurisation personnelle.

Le succès du PER traduit donc autant une adhésion à un produit qu’une défiance vis-à-vis de l’avenir du système collectif.

Un outil au service du financement de l’économie réelle

Les pouvoirs publics mettent également en avant une dimension macroéconomique.

Les encours du PER sont largement orientés vers l’investissement productif :

Plus de 80 % des actifs sont investis en France et dans l’Union européenne.

Plus de 60 % financent directement les entreprises, en fonds propres ou en dette privée.

Le PER participe ainsi à transformer l’épargne des ménages en capital long pour l’économie, renforçant le financement des entreprises et des projets de long terme.

Une gestion pilotée largement standardisée

Dans la pratique, la majorité des PER sont gérés en gestion pilotée à horizon.

Ce mécanisme adapte progressivement l’allocation d’actifs en fonction de l’âge de l’épargnant :

-

Une forte exposition aux unités de compte avant 40 ans, pour rechercher de la performance.

-

Une sécurisation progressive à l’approche de la retraite.

Ce modèle favorise la simplicité, mais pose aussi une question essentielle :

le succès commercial s’accompagnera-t-il d’une performance réellement satisfaisante pour les épargnants ?

Le risque d’un produit perçu uniquement comme un outil fiscal

L’un des défis majeurs pour l’avenir du PER sera d’éviter qu’il ne soit réduit à un simple mécanisme de défiscalisation différée.

Un produit d’épargne retraite doit s’inscrire dans une logique :

-

d’investissement de long terme,

-

de diversification réelle des actifs,

-

de maîtrise des frais,

-

de création de valeur durable.

Sans cela, l’adhésion actuelle pourrait s’essouffler une fois l’effet fiscal intégré.

Une transformation silencieuse du modèle français de retraite

Le développement du PER marque une évolution progressive du système français.

Sans remise en cause de la répartition, un pilier de capitalisation individuelle se met en place de manière pragmatique.

Ce mouvement est discret, mais structurant :

-

L’épargne retraite devient un complément naturel.

-

Les ménages diversifient leurs sources de revenus futurs.

-

Le modèle se rapproche progressivement de ceux observés dans d’autres économies développées.

Le véritable enjeu : passer du succès commercial à la réussite patrimoniale

Le PER a réussi son lancement.

Il lui reste désormais à démontrer qu’il peut devenir un outil performant sur vingt ou trente ans.

La phase suivante sera décisive :

-

garantir une allocation pertinente,

-

maintenir la lisibilité des frais,

-

offrir des supports réellement diversifiés,

-

accompagner les épargnants dans une logique d’investissement durable.

Car collecter de l’épargne est une chose, créer de la valeur sur le long terme en est une autre.

En bref

Le PER s’impose aujourd’hui comme un succès incontestable du paysage de l’épargne française.

Il doit cette réussite à une combinaison unique :

-

un avantage fiscal immédiat,

-

une flexibilité nouvelle,

-

une inquiétude croissante sur l’avenir des retraites,

-

et une orientation assumée vers le financement de l’économie.

Reste désormais à transformer cette adoption rapide en véritable outil patrimonial durable, capable d’accompagner les Français sur plusieurs décennies.

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.