PER – Fonctionnement de la gestion pilotée au sein du Plan Épargne Retraite ?

2 min. de lecture

PER – Fonctionnement de la gestion pilotée au sein du Plan Épargne Retraite ?

Fonctionnement PER

La marche à suivre pour souscrire un PERin est simple :

Vous ouvrez votre PER auprès d'un établissement bancaire (avec ouverture d'un compte titres) ou d'une compagnie d'assurance (PER d'assurance avec l'adhésion à un contrat d'assurance de groupe).

Vous constituez une épargne durant votre vie active en réalisant des versements sur votre PER individuel.

Vous récupérez les sommes versées au moment de votre retraite, ou même après, sous forme de :

- Rente viagère

- Capital fractionné

- Capital + Rente

Le PERin est relativement souple : une fois ouvert, vous pouvez l’alimenter avec des versements programmés ou libres.

Maintenant que vous savez comment fonctionne le PER dans les grandes lignes, vous vous demandez sûrement de quelle manière votre argent est investi ?

Allocation et gestion pilotée

Tout au long de la vie du contrat, les sommes investies seront placées sur différents supports d’investissement tels que le fonds euro (capital garanti) ou encore des unités de compte, vous permettant d’obtenir une meilleure performance de votre épargne.

Allocation Libre

Pour réaliser cette allocation d’actifs, plusieurs paramètres sont à prendre en compte :

- Age de l’épargnant avant la retraite

- Niveau d’aversion au risque

- Connaissance des marchés financiers

Une fois ces paramètres pris en compte, 2 options s’offrent à vous pour réaliser votre allocation d’actifs :

- Grâce à vos connaissances vous réalisez vous-même votre allocation

- Vous faites appel à un conseiller financier qui pourra vous accompagner dans cette démarche.

Vous pouvez également opter pour une troisième option comme la gestion pilotée afin de déléguer la gestion de votre contrat à un professionnel.

Gestion Pilotée

La troisième option qui s’offre à vous est la gestion pilotée !

Vous délaissez l’intégralité de la gestion de votre Plan Épargne Retraite à une société gestion qui réalisera elle-même les allocations et arbitrages de votre contrat selon votre profil.

En tant qu’investisseur épargnant, vous devrez sélectionner votre profil de risque qui se décline en 3 possibilités :

- Profil prudent

- Profil équilibré

- Profil dynamique

Pour choisir le profil de risque vous correspondant, vous devez sûrement vous demandez quelle est la proportion d’actif risqué dans chaque profil et si la société de gestion à tous les droits sur votre épargne ?

Pas d’inquiétudes, la réglementation a fixé un cadre à respecter concernant les contrats d’épargne retraite en gestion pilotée.

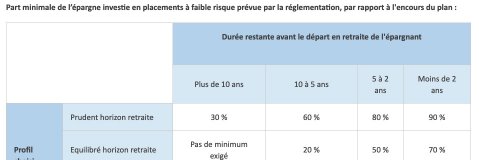

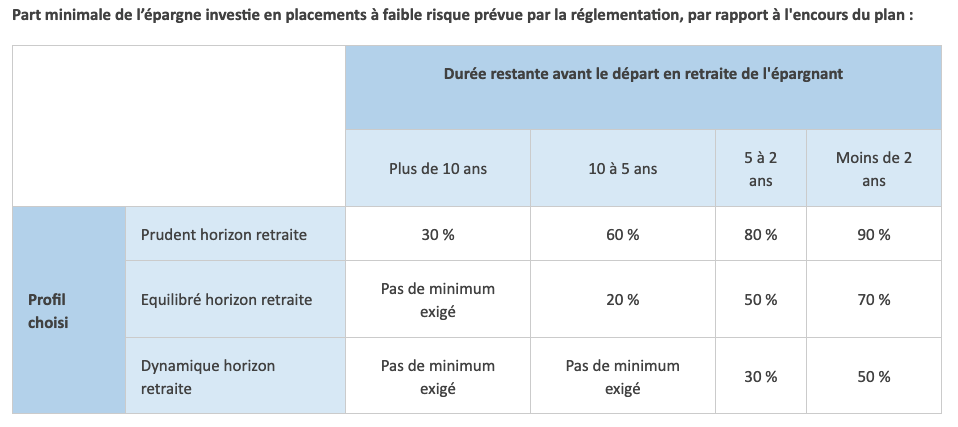

AMF-France.org – 25/08/2020

Plan d'épargne retraite : comprendre la gestion pilotée à horizon

Prenons l’exemple du profil équilibré !

- Plus de 10 ans avant la retraite :

La société de gestion n’a pas l’obligation d’investir dans des actifs dits à faibles risques

- Entre 10 et 5 ans avant la retraite :

La société de gestion à l’obligation d’investir au minimum 20% de votre portefeuille dans des actifs peu risqués

- Entre 5 et 2 ans avant la retraite :

Au minimum 50%

- Moins de 2 ans avant la retraite :

Au moins 70% du portefeuille doivent être investis sur des actifs à faible risque.