La fiscalité du Plan Épargne Retraite (PER)

plan d'épargne retraite | 6 min. de lectureSommaire

Fiscalité et plafonds du PERFiscalité du PER pendant l'épargneFiscalité du PER à la sortieFiscalité en cas de décès

Fiscalité et plafonds du PER

Avec le PER, vous pouvez déduire vos versements des revenus ou bénéfices imposables. Un plafond fiscal annuel, que la loi révise chaque année, limite cette optimisation fiscale.

L’avantage fiscal du PER

Les versements effectués étant déductibles du revenu global, le PER permet de réduire vos revenus imposables… et donc votre impôt sur le revenu.

Cette économie d’impôt est proportionnelle à votre tranche marginale d’imposition (TMI).

Par exemple, si vous êtes soumis à une TMI de 30% et que vous effectuez un versement de 6 000€, vous obtenez une baisse d’impôt de 1 800€ (30% de 6 000€). Un bel atout pour tout contribuable fortement imposé ! En revanche, lors du déblocage, le fruit de votre PER sera imposable.

D’autre part, pour une sortie en capital, l’épargne correspondant aux versements volontaires non déduits fiscalement est exonérée d’impôt et de prélèvements sociaux. Une option intéressante pour toute personne ayant une faible TMI.

Que vous déduisiez ou non vos versements, vous sortez gagnant !

Plafonds d’investissement

Contrairement à d’autres produits d’optimisation fiscale - comme les FIP - le PER dispose d’un autre atout majeur : sa baisse d’impôt n’est pas soumise au plafonnement global des niches fiscales (10 000€/an et par foyer).

L’avantage fiscal du PER est cependant plafonné : les versements restent déductibles à hauteur du montant le plus élevé.

-

Le plafond maximum s’élève à 10% des revenus nets, dans la limite de 10% de 8 fois le PASS de l’année précédente, soit 35 194€ de déduction maximale en 2023.

-

Le seuil minimum, lui, se fixe à 10% du PASS de l’année précédente, soit 4 114€ de déduction minimale en 2023.

Pour les travailleurs non-salariés (TNS), les plafonds s’établissent à :

-

10% des bénéfices imposables, dans la limite de 8 fois le PASS, soit 35 194€.

-

15% du bénéfice imposable compris entre 43 992€ et 351 936€, soit un montant déductible plafonné à 46 191€ en 2023.

Étant donné que ces deux plafonds se cumulent, un TNS peut donc déduire un maximum de 81 384€ en 2023.

Que vous soyez indépendant ou salarié, vous pouvez également augmenter vos plafonds grâce :

-

Au recouvrement des plafonds non utilisés des années passées,

-

À la mutualisation des plafonds entre conjoints.

Fiscalité du PER pendant l'épargne

Pendant la phase d'épargne, la fiscalité de votre PER varie selon la nature de votre plan d'épargne retraite. S'agit-il d'un PER individuel ou d'un PER d'entreprise souscrit via votre employeur ?

PER individuel

Les versements effectués sur un PERin au cours d’une année sont déductibles des revenus imposables de cette année, dans la limite d’un plafond global fixé pour chaque membre du foyer fiscal.

Si vous êtes salarié, le plafond est égal au plus élevé des deux montants suivants :

- 10% des revenus professionnels de 2022, nets de cotisations sociale et de frais professionnels, avec une déduction maximum de 35 194€,

- Ou 4 114€ si ce montant est plus élevé.

Pour les indépendant, le plafond est égal au plus élevé des deux montants suivants :

- 10% de vos bénéfices imposables de 2022, dans la limite de 351 936€ + 15% du bénéfice imposable compris entre 43 992€ et 351 936€.

- Ou 4 114€

PER d’entreprise (collectif et obligatoire)

Qu’ils soient volontaires ou obligatoires, les versements effectués dans un PER d’entreprise au cours d’une année sont déductibles des revenus imposables (de cette année). La déduction ne doit pas excéder un plafond global fixé pour chaque membre du foyer fiscal. Ce plafond équivaut au plus élevé des deux montants suivants :

- 10% des revenus professionnels de 2022 nets des cotisations sociales ainsi que des frais professionnels, avec une déduction maximum de 35 194€.

- Ou 4 114€ si ce montant est plus élevé.

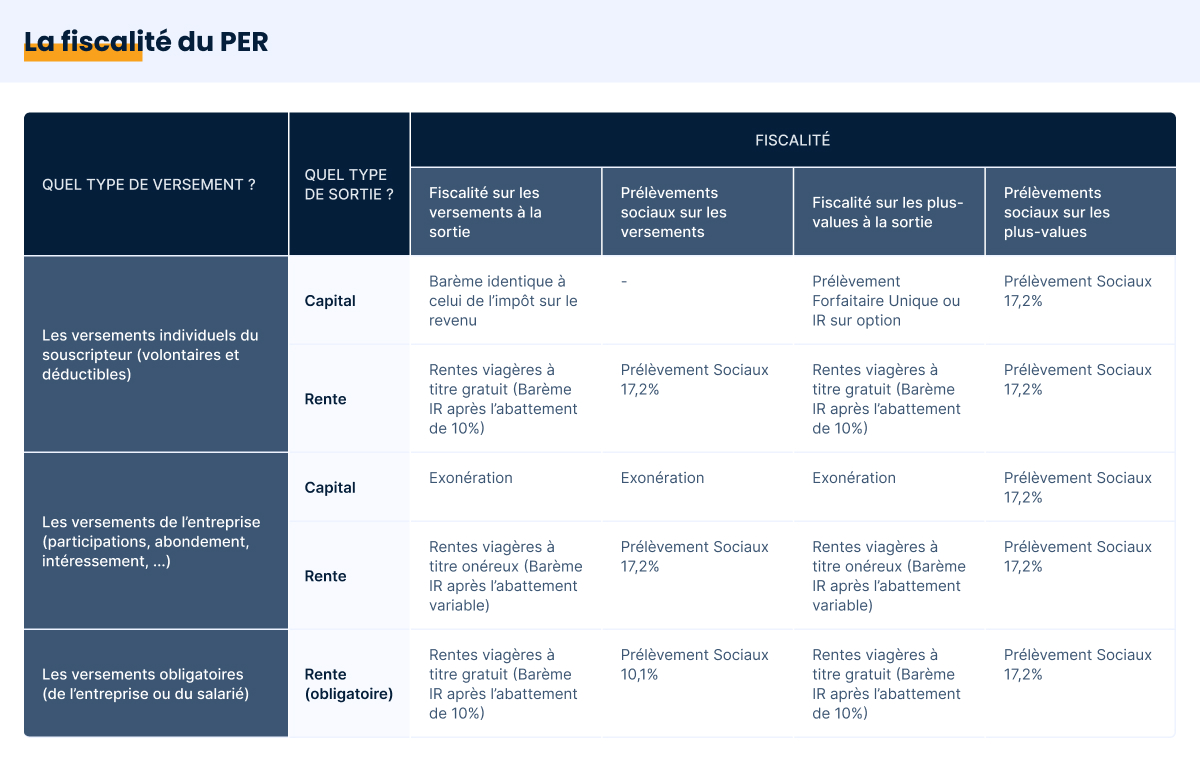

Fiscalité du PER à la sortie

Comme première réforme, la loi PACTE a notamment instauré la sortie en capital. C’est-à-dire la possibilité de récupérer en une seule fois, à la clôture du PER, l’intégralité du montant épargné.

Nombreux sont les épargnants souhaitant retirer la totalité de leur épargne : ceux qui ne veulent pas nécessairement bénéficier de rentes viagères ont donc désormais accès à cette option. Le PER obligatoire, lui, conserve la règle unique de la rente viagère.

Le PER individuel prend la fiscalité des rentes viagères à titre gratuit, à savoir après abattement de 10%.

Sortie en Capital

Versements volontaires déduits

Dans le cadre du PERin, le total des versements est soumis au barème progressif de l’impôt sur le revenu, mais pas aux prélèvements sociaux. Les gains issus des produits générés par le contrat sont soumis à la flat-tax de 30% (12,8% d’impôts + 17,2% de prélèvements sociaux).

Dans le cadre d’un PER entreprise, la part de capital correspondant aux versements volontaires est soumise au barème progressif de l’impôt sur le revenu. Pour un PERob, cette part de capital est également exonérée de prélèvements sociaux.

Les bénéfices issus des plus-values sont imposés suivant les règles applicables aux produits en capital.

Versements volontaires non déduits

Le total des versements est exonéré d’impôt sur le revenu et de prélèvements sociaux. Les gains issus des plus-values - des produits générés par le contrat - sont soumis à la flat-tax (30%).

Épargne salariale

Le total des versements est exonéré d’impôt sur le revenu et les gains issus des versements sont soumis à la flat-tax, à hauteur de 30%.

Sortie en rente viagère

Versements PER déduits du revenu imposable

Lorsque le PER se débloque, si vous avez déduit vos versements du revenu imposable, la rente versée est assujettie à l’impôt sur le revenu, selon le régime appliqué aux pensions de retraite.

Un abattement de 10% est décompté du montant de la rente. Le solde s’ajoute à la totalité de vos revenus imposables, et avant l’application du barème progressif de l’impôt sur le revenu.

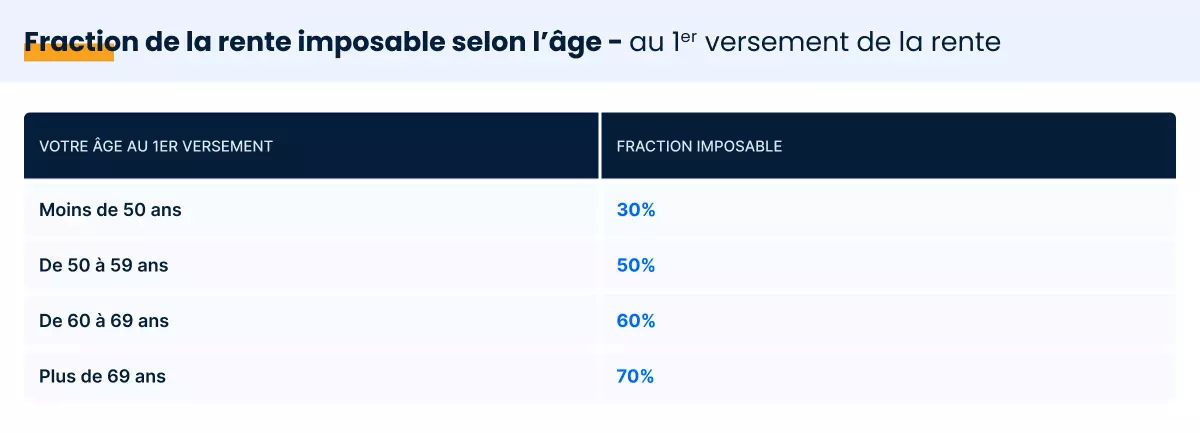

La part de la rente relative aux versements volontaires est imposable aux prélèvements sociaux (17,2%) après déduction d’un abattement fixé selon votre âge :

- 30 % si vous avez moins de 50 ans

- 50 % si vous avez entre 50 et 59 ans

- 60 % si vous avez entre 60 et 69 ans

- 70 % si vous avez plus de 69 ans

Versements PER non déduits du revenu imposable

Au déblocage du PER, si vous n’avez pas déduit vos versements du revenu imposable, la rente versée est assujettie à l’impôt sur le revenu, selon les règles applicables aux rentes viagères à titre onéreux.

Par conséquent, la part de la rente imposable à l’impôt sur le revenu correspond au montant de la rente réduit d’un abattement de :

- 30 % si vous avez moins de 50 ans

- 50 % si vous avez entre 50 et 59 ans

- 60 % si vous avez entre 60 et 69 ans

- 70 % si vous avez plus de 69 ans

Des prélèvements sociaux (17,2%) s’exercent également sur la partie de la rente correspondants aux bénéfices générés par les versements volontaires.

Épargne salariale

Concernant l’épargne salariale (intéressement, participation, abondement…), l’impôt sur le revenu est calculé suivant les règles applicables aux rentes viagères à titre onéreux, afin de fiscaliser uniquement la part représentative des produits.

Cas de déblocages anticipés

Pour les cas de déblocages anticipés en lien avec les accidents de la vie, les versements effectués sur le PER sont exonérés d'impôt sur le revenu ainsi que de prélèvements sociaux.

Concernant les plus-values réalisées tout au long de la vie du contrat, celles-ci sont exonérées d'impôt sur le revenu, mais restent soumises aux prélèvements sociaux (17,2%).

Accessible à partir de

150€/mois

Frais de sortie

0€

0€

Frais d'entrée

Jusqu'à

10%

net annuel*

*Cette valeur est un objectif de performance et ne garantit en aucun cas son succès prévu ou attendu. Les performances passées ne préjugent pas des performances futures.

Fiscalité en cas de décès

Dans le cas d’un décès prématuré de l’assuré, deux critères sont à prendre en compte :

- Le type de PER souscrit,

- L'âge du souscripteur au moment du décès.

Au décès du titulaire, le plan se trouve clôturé. Les sommes épargnées sont alors reversées aux héritiers ou bénéficiaires - préalablement désignés dans le contrat - sous forme de rente ou de capital.

Dans le cas d’un plan ouvert via un compte titres, l’épargne est intégrée dans la succession.

S’il s’agit d’un plan souscrit par l’adhésion à un contrat d’assurance de groupe, l’épargne doit être reversée aux bénéficiaires indiqués dans le contrat, suivant les règles de l’assurance-vie. La situation varie selon que le décès ait lieu avant ou après 70 ans.

Décès avant 70 ans

En cas de décès du titulaire avant 70 ans, un abattement de 152 500€ s’applique sur les sommes versées dans le contrat PER. Le surplus est, quant à lui, imposé aux droits de succession.

Décès après 70 ans

En cas de décès du titulaire après 70 ans, la part des sommes versées sur le contrat d’assurance qui dépasse 30 500€ est soumise aux droits de succession.

PER bancaire

Le PER bancaire est considéré comme faisant partie de l’actif successoral. Par conséquent, il est imposé aux droits de succession.

Calculez votre économie

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive). Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement. Les performances passées ne préjugent pas des performances futures.