Le PER individuel : principe et fonctionnement

plan d'épargne retraite | 5 min. de lectureSommaire

Le principe du PER individuelÀ qui s'adresse le PER individuel ?Alimenter son PER : les versementsPourquoi souscrire à un PER individuel ?La fiscalité du PER individuelPlafonds fiscaux du PERLogique d'investissement du PER individuelLes frais du PER individuel

Le principe du PER individuel

Le Plan d’Épargne Retraite individuel est un produit d’épargne destiné à préparer sa retraite pour augmenter ses revenus le moment venu. Il permet à chacun de se constituer une épargne sur le long terme, qui sera ensuite débloquée à l’âge de la retraite, sauf dans certaines circonstances.

Les cas de déblocage anticipé du PER individuel s’appliquent à 6 évènements particuliers :

- L’expiration des droits à l’assurance-chômage,

- L’invalidité,

- Décès du conjoint,

- Surendettement,

- Liquidation judiciaire,

- Acquisition de la résidence principale.

Si vous êtes confronté à ces situations exceptionnelles, vous pourrez débloquer tout ou partie de votre PER avant l’âge de la retraite. Attention néanmoins : les montants débloqués seront imposés et peuvent être soumis à des pénalités.

À qui s'adresse le PER individuel ?

Le PER individuel est un placement ouvert à tous, sans conditions. Il s’adresse aux salariés comme aux travailleurs indépendants et aux demandeurs d’emploi.

Similaire à une assurance-vie, le PERin est un contrat d’assurance que vous pouvez souscrire auprès de votre banque ou d’un assureur.

NB : Suite à la loi PACTE en 2019, le PER individuel remplace tous les autres dispositifs d’épargne retraite tels que le PERP, le Madelin, l’article 83, etc. Si vous détenez l’un de ces anciens produits et que vous souhaitez changer, vous pouvez tout à fait le transférer sur le PER individuel.

Il est également tout à fait possible de souscrire un PER pour vos enfants, ce qui vous apportera autant d'avantages qu'à votre famille entière.

Accessible à partir de

150€/mois

Frais de sortie

0€

0€

Frais d'entrée

Jusqu'à

10%

net annuel*

* Cette valeur est un objectif de performance et ne garantit en aucun cas son succès prévu ou attendu. Les performances passées ne préjugent pas des performances futures.

Alimenter son PER : les versements

Pour approvisionner votre PERin, voici vos options :

- Effectuer des versements volontaires ;

- Transférer les sommes issues de votre épargne salariale (intéressement, participation) voire d’un compte épargne-temps.

Pourquoi souscrire à un PER individuel ?

L’avantage majeur du PERin par rapport à ses prédécesseurs, c’est la sortie en capital. Avec les autres dispositifs d’épargne retraite, seule la sortie en rente viagère était autorisée. Un choix restreint qui ne correspondait pas toujours aux attentes des retraités, et pouvait même les pénaliser. Désormais, trois modes de sorties existent :

- La sortie en rente,

- La sortie en capital,

- La sortie mixte rente + capital : vous pouvez ici débloquer une part de votre PER en capital, l’autre partie vous sera versée chaque mois en rente.

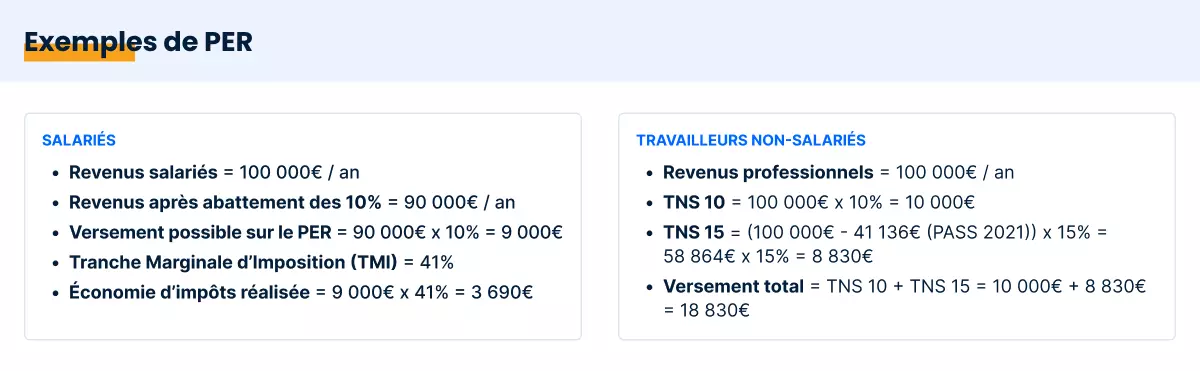

Autre atout du PERin : sa fiscalité. Vous avez la possibilité de déduire vos versements de votre impôt ou vos bénéfices selon votre statut.

Cette déduction s’applique dans la limite de 10% des revenus d’activité jusqu’à 8 PASS (Plafond Annuel de la Sécurité Sociale) ou dans la limite de 10% du PASS (majoré de 15% pour les travailleurs non salariés).

Par exemple, vous êtes salarié, imposé sur un montant de 50 000€ après abattement forfaitaire de 10%. Vous versez 5 000€ sur votre PER individuel. Vous déduisez ce versement et ne déclarez plus que 45 000€. En étant imposé à la tranche marginale d’imposition de 30%, votre gain sera de 5 000 x 30% = 1 500€.

NB : Évaluez attentivement l’avantage à l’entrée et à la sortie pour déterminer le meilleur choix entre déduire ou non vos versements. Dans certains cas - si vous payez peu d’impôts par exemple - il est plus intéressant de ne pas déduire les versements et d’obtenir une fiscalité plus avantageuse au déblocage. Si vous avez le moindre doute, n’hésitez pas à vous faire accompagner d’un conseiller.

La fiscalité du PER individuel

Lorsque vous effectuez des versements sur votre PER individuel, vous devez choisir si vous déduisez ou non ces versements de vos impôts. La fiscalité du PERin dépend alors de votre choix.

Les versements ont été déduits

Dans le cas d’une sortie en rente viagère, la rente sera imposée à l’impôt sur le revenu, selon le régime applicable aux pensions de retraite et avec un abattement de 10%.

La part de la rente correspondant aux versements volontaires est imposable aux prélèvements sociaux (17,2%) après un abattement fixé d’après votre âge :

- 30% pour les moins de 50 ans,

- 50% pour les 50 - 59 ans,

- 60% pour les 60 - 69 ans,

- 70% pour les plus de 69 ans.

En cas de sortie en capital, le montant versé correspondant aux versements volontaires est imposé à l’impôt sur le revenu mais pas aux prélèvements sociaux.

La part relative aux plus-values générées par le contrat subit un prélèvement forfaitaire unique (PFU) de 30%.

Les versements n’ont pas été déduits

Si vous débloquez votre PER avec une sortie en rente :

- La part correspondant aux versements volontaires sera soumise à l’impôt sur le revenu, auquel s’ajoute un abattement fixé en fonction de votre âge :

- 30% pour les moins de 50 ans,

- 50% pour les 50 - 59 ans,

- 60% pour les 60 - 69 ans,

- 70% pour les plus de 69 ans.

- La part relative aux plus-values générées par le contrat se retrouve imposée aux prélèvements sociaux (17,2%).

Si vous débloquez votre PER avec une sortie en capital :

- Le capital versé ne subira pas d'impôts sur le revenu ou de prélèvements sociaux

- Les plus-values générées seront taxées au PFU (30%)

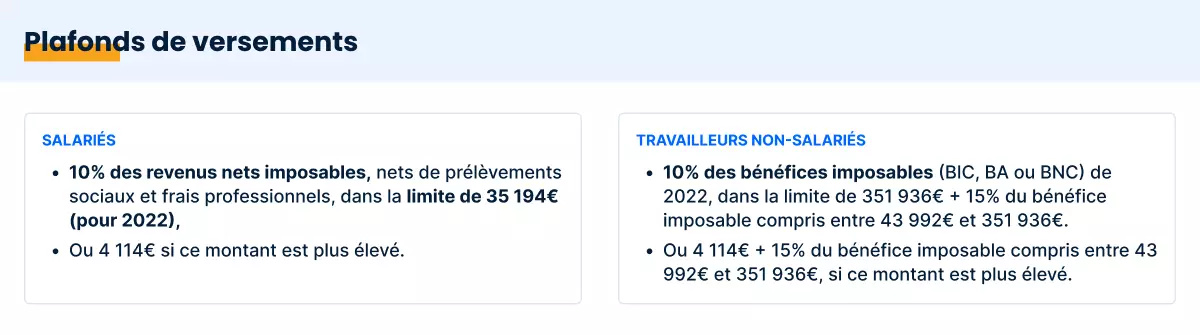

Plafonds fiscaux du PER

Deux types de plafonds existent selon votre statut, salarié ou Travailleur Non Salarié (TNS).

Salarié

Les versements effectués sur un PER sont déductibles du revenu imposable selon un plafond égal au plus élevé des deux montants suivants :

- 10% des revenus nets imposables, nets de prélèvements sociaux et frais professionnels, dans la limite de 35 194€ (pour 2022),

- Ou 4 114€ si ce montant est plus élevé.

Il est tout à fait possible d’effectuer des versements d’un montant supérieur aux 10%, l’excédent étant reportable pendant trois ans. Avec la mutualisation des plafonds, l'épargnant peut également profiter des droits inutilisés de son conjoint ou concubin pacsé.

Travailleur Non Salarié

Si vous êtes Travailleur Non Salarié (TNS), votre plafond de versement annuel sur le PER est bien plus important que celui d’un salarié !

Vous pouvez verser :

- 10% des bénéfices imposables (BIC, BA ou BNC) de 2022, dans la limite de 351 936€ + 15% du bénéfice imposable compris entre 43 992€ et 351 936€.

- Ou 4 114€ si ce montant est plus élevé.

Logique d'investissement du PER individuel

Il existe deux variantes du PERin. Avec l’un comme avec l’autre, votre épargne sera placée sur différents supports, dans l’objectif de produire une plus-value. Le rendement de votre plan d’épargne retraite dépendra donc surtout de la composition du placement.

D’un côté, le PER assurantiel ressemble à un contrat d’assurance-vie. Vos versements seront investis dans des fonds euros et/ou des unités de compte (actions, obligations, produits structurés, OPCI, SCPI…).

De l’autre, le PER bancaire - aussi appelé PER compte-titres - où votre épargne sera essentiellement placée sur des titres financiers.

Vous aurez alors le choix entre plusieurs modalités de gestion, notamment la gestion libre et la gestion pilotée.

Les frais du PER individuel

De même que pour une assurance-vie, le PER comporte un certain nombre de frais :

-

Les frais d’adhésion : facturés pour la souscription du contrat, ils ne sont pas systématiques. Seules certaines compagnies d’assurance les appliquent.

-

Les frais de versement : il s’agit du taux que vous payez à chaque versement. Ce taux peut aller jusqu’à 5% du montant versé. Il existe cependant des PER sans frais de versement.

-

Les frais de gestion : prélevés sur votre capital, ces frais varient selon les gestionnaires et vos modalités de gestion.

-

Les frais d’arbitrage : ils sont facturés à chaque changement de support ou modification de la structure du PER.

-

Les frais de conversion : ces frais s’appliquent lorsque le capital est converti en rente au moment de la retraite.

-

Les frais de transfert : ils sont facturés quand vous transférez votre PER vers un autre plan d’épargne retraite.

-

Les frais d’arrérages : des frais appliqués à chaque versement de la rente.

Calculez votre économie

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive). Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation. Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement. Les performances passées ne préjugent pas des performances futures.