Plan Épargne Retraite – Les différentes options de la rente viagère ?

2 min. de lectureCet article a plus de 3 ans, le marché évoluant constamment il est possible que les données ne soient plus d’actualité.

Plan Épargne Retraite – Les différentes options de la rente viagère ?

Rente Viagère

Une fois à la retraite, l’épargne que vous avez accumulé sur votre Plan d’Épargne Retraite peut être débloquée sous 3 formes :

- En Capital

- En Rente

- En Capital + Rente

Si la notion de Capital semble assez claire pour tous, celle de la rente ne l’est pas forcément surtout avec les nombreuses options que celle-ci comporte.

Alors qu’est-ce la rente viagère ?

Dans un PER, la rente viagère est la somme qui vous est versée mensuellement par l’assureur une fois à la retraite ! Le terme viager signifie que cette rente vous est versée jusqu’à votre décès !

Le montant de la rente est calculé lors du départ à la retraite et dépend de plusieurs critères :

- L’épargne accumulée

- Votre espérance de vie

- Le type de rente ou option de rente choisie

Et oui il existe plusieurs options de rente possibles dans un PER !

Les principales options possibles sont les suivantes :

Rente Simple

La rente simple est la forme classique de la rente viagère. L’assureur de votre PER vous verse une rente mensuelle jusqu’à votre décès.

Rente Réversible

La rente réversible permet de protéger un proche lors de votre décès !

Une rente réversible est tout simplement une rente simple qui ne s’arrête pas à votre décès mais à celui du bénéficiaire désigné.

Par défaut, le choix de cette option impactera à la baisse le montant de votre rente puisque celle-ci sera versée plus logntemps. L’assureur prendra alors en compte l’espérance de vie du bénéficiaire.

Rente à Annuités Garanties / Rente Certaine

La rente à annuités garanties, aussi appelée rente certaine, vous permet de fixer avec l’assureur un nombre minimum d’années pendant lesquelles votre rente sera versée !

Cette option vous permet de vous assurer, ainsi qu’à vos bénéficiaires, un versement fixe même en cas de décès précoce. Vous évitez ainsi la perte de votre épargne accumulée tout au long de votre carrière.

Rente par paliers

Cette dernière option vous permet quant à elle de moduler le montant de votre rente au fil du temps. En effet, la rente par palier vous permet de bénéficier d’une rente plus importante dans les premières avant d’en diminuer le montant par paliers au fil des années.

Fiscalité de la Rente

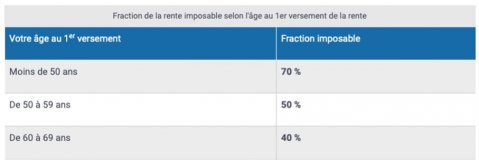

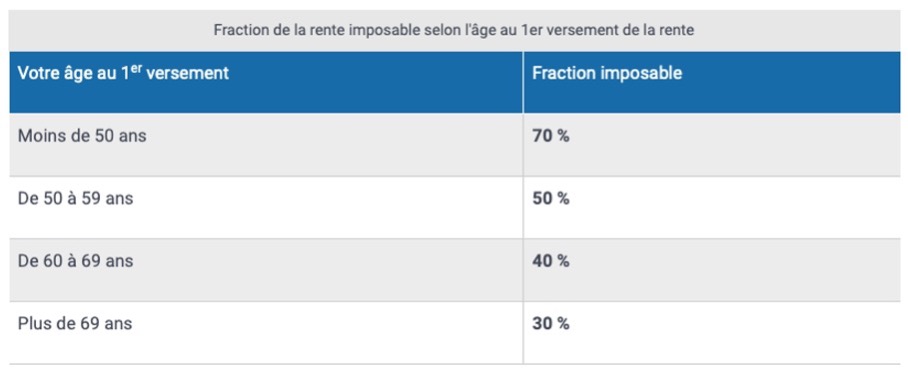

Les rentes sont imposables suivant le régime de droit commun des pensions de retraite. Après un abattement de 10 %, les rentes seront imposées à l’impôt sur le revenu classique. En plus de l’IR, vous devrez vous acquitter des prélèvements sociaux de 17,2 % sur une partie de la rente suivant votre âge de départ à la retraite. Par exemple, 40 % de la rente pour une sortie entre 60 ans et 69 ans, ou 30 % de la rente pour une sortie après 69 ans.

Source tableau : service-public.fr

Aucun investissement n’est garanti sans risques. Chaque investissement comporte des risques spécifiques (fluctuations des marchés financiers, risque de change, risque de liquidité, risque de perte en capital partielle ou totale, risques liés au marché immobilier – liste non exhaustive).

Chaque investissement a une durée de détention recommandée ; l’attention de l’investisseur est attirée sur le fait de bien vérifier l’adéquation de cette durée avec ses objectifs et sa situation.

Le traitement fiscal dépend de la situation individuelle de chaque client et est susceptible d'être modifié ultérieurement. Les avantages fiscaux ne doivent pas constituer la seule motivation d’un investissement.

Les performances passées ne préjugent pas des performances futures.